Фото: PHL

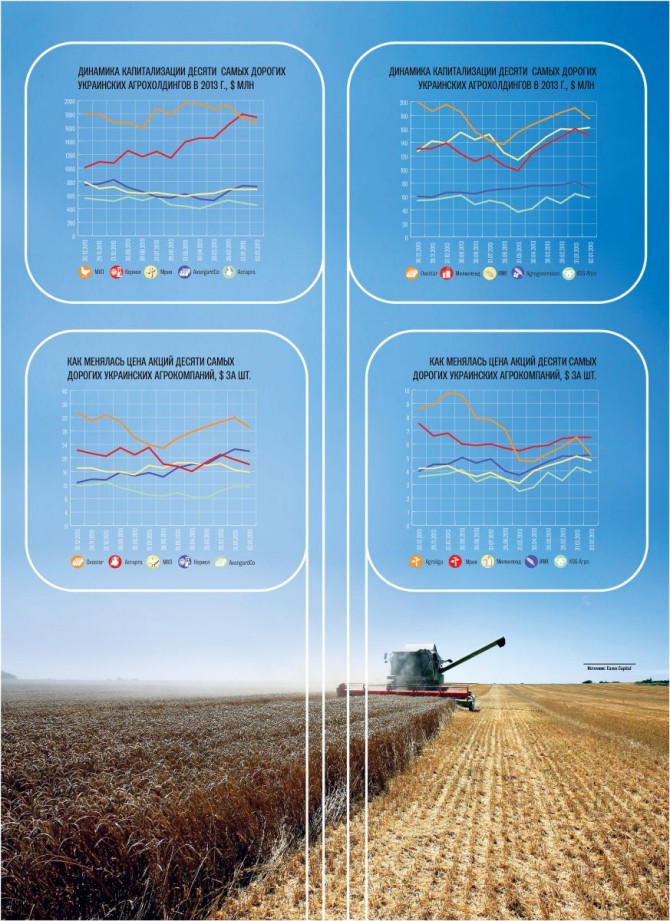

За минулий рік вартість українських аграрних холдингів на міжнародних фондових біржах знизилася на 13,1% - до $ 5,55 млрд, повідомив «Капіталу» фінансовий аналітик консалтингового агентства "Украгроконсалт", який розраховує Український аграрний індекс, Олексій Моргун. «Зниження фінансових показників компаній і політична криза призвели до того, що недовіра іноземних інвесторів істотно збільшилася», - говорить фахівець департаменту інвестиційного банкінгу інвесткомпанії Pro Capital Investment Сергій Парпуланскій.

З 18 агрокомпаній, що котируються на світових біржах, капіталізація знизилася у восьми гравців, у шести - підвищилася. Стабільність були котирування компанії AvangardCo, а акції Cereal Planet торгуються зовсім недавно. Дві компанії - «Агріколь» і Continental Farmers Group - пройшли в минулому році процедуру делістингу - звернення їх паперів припинено.

У 2013 р на міжнародних біржах в угодах купівлі-продажу взяло участь 169,6 млн акцій українських аграрних компаній, розповідає Моргун.

Найбільш ліквідними, за його словами, стали папери агрохолдингів - лідерів з падіння капіталізації: «Кернел» продав 38,7 млн акцій (22,8% від загальної кількості), «Агротон» - 35 млн акцій (20,7%) і « Агрокультура АБ »- 33,8 млн акцій (19,9%).

Причини високої ліквідності різні. «Кернел» входить до складу компаній «блакитних фішок» - найнадійніших на Варшавській біржі. «Агротон» став активно торгуватися після новини про те, що активи компанії заморожені на рахунку в Кіпрському банку в квітні 2013 року, і компанія не зможе виплатити відсоток по облігаціях. «Агрокультура АБ» (раніше Alpcot Agro) поглинула Landkom. Alpcot Agro спочатку досить активно торгувалася на своїй фондову біржу », - говорить Моргун.

Капіталізація «Кернел» за рік впала на 43% - до $ 1,04 млрд. «Причинами такого падіння стали негативні фінансові звіти компанії. Собівартість виробництва зернових за рік зросла на 17,4%, а ціни впали на 16,6% », - пояснює віце-президент департаменту корпоративних фінансів інвестиційної компанії Visum Capital Марина Фоміна.

«Інвестори зрозуміли, що зниження рентабельності в 2012 і 2013 фінроку - це для компанії скоріше тенденція, ніж тимчасові труднощі. «Кернел» дуже швидко зростав завдяки активності на ринку M & A, але не всі покупки можна назвати вдалими », - додає старший аналітик інвестиційної групи« АРТ Капітал »Андрій Патіота.

Схожа ситуація і з акціями «Індустріальної молочної компанії» і «Мілкіленд» - різке здешевлення зерна і активна діяльність M & A сильно вдарили по котируваннях - падіння ціни компаній склало 20% і 15% відповідно.

Абсолютним рекордсменом по зниженню капіталізації став «Агротон» - за рік ціна компанії обрушилася на рекордні 80% - до $ 14 млн - через недовіру інвесторів до неплатоспроможного підприємству. «Агрокультура» за рік подешевшала на 40% - до $ 64 млн.

Відпрацювали в плюс

Незважаючи на падіння цін, вистояти і навіть примножити капіталізацію вдалося іншим великим компаніям. Капіталізація компанії Agroliga зросла за рік більш ніж удвічі - до $ 14,4 млн. Збільшенню капіталізації компанії посприяло розширення кредитної лінії в Мегабанку з € 1,06 млн до € 3,2 млн. Крім того, компанія наростила земельний банк, придбавши агрокомпанію з 1,6 тис. га в Харківській області.

Капіталізація цукрового холдингу «Астарта» збільшилася на 22% - до $ 557 млн - на очікуваннях зростання цін на цукор в Україні, говорить Патіота. «Різке зростання ціни акцій холдингу стався на початку року, в зв'язку з новинами про скорочення посівних площ. Коли стало зрозуміло, що дефіциту цукру в Україні не буде через великих перехідних залишків, акції "Астарти" трохи скоректувалися вниз і стабілізувалися в листопаді-грудні », - пояснює аналітик.

$ 5,55 млрд склала сумарна капіталізація українських компаній на світових біржах на початок 2014 р

Позитивну динаміку продемонстрували також виробники продуктів харчування: яєчний холдинг Ovostar Union подорожчав на 9% - до $ 192 млн - за рахунок очікуваних фінрезультатів. Також дуже позитивно інвестори дивляться на «Миронівський хлібопродукт» (МХП) - за рік холдинг подорожчав на 13% - до $ 1,9 млрд. «МХП - найменш ризикована інвестиція для іноземного інвестора: стабільні фінансове становище і ринок збуту, зрозуміла структура управління і прийняття рішень, адекватна інвестпрограма, яка виконується без відхилень від графіка багато років. Тому, незважаючи на невелике падіння рентабельності в 2013 р, ціна акцій компанії виросла », - вважає Патіота.

Котирується на Франкфуртській фондовій біржі «Мрія» приросла на 12% - до $ 770 млн. Але, як раніше писав «Капітал», аналітики не змогли зрозуміти, в чому причина такого зростання, і припустили, що подорожчання акцій пов'язано з тим, що цінні паперу скуповує менеджмент агрокомпанії.

Яєчний агрохолдинг AvangardCo не може реалізувати величезний потенціал зростання ціни акцій компанії через високі ризики, пов'язані з вкладенням в цей папір. Його капіталізація практично не змінилася - $ 734 млн. «Інвестори як і раніше не хочуть вірити у високу рентабельність, декларовану компанією, незважаючи на волатильність цін на ринках зернових та кінцевої продукції компанії», - говорить Патіота.

непередбачуваний рік

Акції вітчизняних агрокомпаній незабаром можуть подорожчати, вважає аналітик інвестиційної компанії Dragon Capital Тамара Левченко. «Недавня покупка 5% Ukrlandfarming за $ 200 млн американським транснаціональним гігантом Cargill підштовхне до подорожчання акцій інших українських агрохолдингів в найближчі дні», - говорить вона. Патіота з нею не згоден, оскільки Ukrlandfarming - непублічна компанія. «Угоди M & A, де покупець і компанія-таргет є непублічним, для ринку - лише інформаційна новина і не впливають на котирування українських публічних компаній», - стверджує він. У поточному році, говорить Патіота, очікується зростання котирувань «Кернел» і AvangardCo, а ціна паперів МХП і "Астарти" залишиться на нинішньому рівні.

Помірного зростання котирувань акцій очікує в поточному році Олексій Моргун: «Ми прогнозуємо поліпшення в 2014 р Стабілізація і зростання цін на продукцію, а також стабільні витрати повинні компенсувати труднощі 2013 г.». За його словами, успіх виходу на IPO компанії Сereal Planet в кінці 2013 р дає надію на те, що і інші компанії зможуть залучити фінансування, використовуючи цей інструмент.

Сергій Парпуланскій впевнений, що в наступному році IPO Ukrlandfarming і «Агро-Союзу», які декларували такі наміри, не відбудеться, оскільки країна не встигне вийти з політичної кризи, однак цілком реальними називає плани щодо подвійного лістингу на Українській біржі МХП і «Мілкіленд» , оскільки вчора Нацкомісія з цінних паперів та фондового ринку допустила акції української Ukrproduct Group Ltd до обігу на українському фондовому ринку. Погоджується з ним і аналітик інвестиційної компанії Eavex Capital Іван Дзвінка: «Прогноз щодо виходу на IPO швидше песимістичний, а ймовірність подвійного лістингу - близько 50%, оскільки ці компанії дотримуються правила виконувати задумане».

Начальник відділу по роботі з інвесторами та ЗМІ МХП Анастасія Соботюк розповіла «Капіталу», що розміщення на Українській біржі планує здійснити протягом півроку, а керівник служби зв'язку з інвесторами групи компаній «Мілкіленд» Сергій Трифонов поки розцінює торги на українському фондовому ринку як цікава пропозиція , але в умовах економічної та політичної стабільності.

Залучення капіталу на WSE обходиться дешевше, ніж на інших біржах

Андрій Дубецький,

Андрій Дубецький,

виконавчий директор представництва Варшавської фондової біржі в Україні

Сьогодні на Варшавській фондовій біржі торгуються акції 13 українських компаній, які залучили понад € 0,5 млрд для розвитку свого бізнесу. З них вісім - агровиробники. Існує кілька причин, чому Варшавська фондова біржа є оптимальною майданчиком для залучення капіталу українськими компаніями. По-перше, завдяки стабільній економічній ситуації, європейському регулювання, розвиненою і сучасної інфраструктури фондового ринку, а також різноманітної базі інвесторів Польща стала привабливим фінансовим центром не тільки для України, але і для всього регіону Центральної та Східної Європи. По-друге, залучення капіталу на фондовій біржі в Польщі обходиться українському бізнесу значно дешевше, ніж на інших світових фондових майданчиках. Також Варшавська біржа оптимальна для розмірів українського бізнесу: обсяг залучених українськими емітентами коштів склав від декількох сотень тисяч до декількох сотень мільйонів євро. Важливу роль відіграє, звичайно, географічна та культурна близькість наших країн.

Крім того, діє альтернативний майданчик біржі NewConnect для залучення невеликої кількості капіталу зі спрощеними вимогами до емітентів. Це дозволяє компаніям підготуватися до публічності на основному ринку.

В умовах глобального підвищення попиту на продовольство для польських та іноземних інвесторів агросектор є дуже привабливим. Але присутність такої кількості сильних агроемітентов з України створює досить щільну конкурентне середовище і ускладнює становище нових емітентів, зменшуючи їх можливості виділитися в очах інвесторів.

Інвестори не ризикують робити фундаментальних інвестицій

Денис Альошин,

Денис Альошин,

партнер інвестиційної компанії Visum Capital

У 2012-2013 рр. практично не було залучень коштів українськими агрокомпаніями в рамках первинних розміщень або залучення private equity інвесторів. Але не можна сказати, що іноземні інвестори більше не зацікавлені в цьому сегменті. Теоретично Україна залишається одним з найбільш перспективних напрямків для вкладень саме в сільськогосподарському секторі.

Втім, тип інвестора, який вкладає в ці цінні папери, змінився. У 2005-2011 рр. інвестори купували акції українських агрокомпаній під час IPO або приватних розміщень і розглядали покупку як фундаментальну інвестицію, яка повинна мати хорошу прибутковість в довгостроковій перспективі. Зараз же такі акції купують ті інвестори, які розраховують швидко заробити на волатильності українських емітентів як класу. Зрозуміло, для емітентів набагато вигідніше працювати з першим типом інвестора, який своєю покупкою (як на первинному, так згодом і на вторинному ринку) підтримує зростання котирувань компанії.

Якщо говорити про те, що стримує довгострокових інвесторів, то слід виділити економічні та політичні проблеми України, негативне сприйняття інвестиційного клімату в країні міжнародними інвесторами, непередбачувані і часто нелогічні законодавчі ініціативи уряду в агросегменте, які відлякують зарубіжних інвесторів. Крім того, на інтерес і рішення про покупку паперів українських емітентів впливають проблеми з корпоративним управлінням в багатьох українських публічних компаніях і невиконання деякими підприємствами своїх операційних планів, які були заявлені інвесторам.

Скоро український фондовий ринок отримає поштовх до розвитку

Олег Ткаченко,

Олег Ткаченко,

голова правління Української біржі

Вітчизняний фондовий ринок поки ще не став значущим джерелом залучення акціонерного капіталу. Компанії, які потребують додаткового капіталу, в тому числі і агрохолдинги, змушені йти на іноземні біржі. В українських інвесторів практично немає якісних інструментів для великих інвестицій на локальному ринку.

З метою розвитку фондового ринку в Україні професійні учасники спільно з Українською біржею розробили модель ринку залучення капіталу для мало- і среднекапіталізірованних компаній. Цей ринок дасть можливість компаніям залучити інвестиції від $ 1 млн для розвитку бізнесу за рахунок приватного або публічного розміщення на фондовій біржі.

При Українській біржі створений Інвестиційну раду, що координує розвиток цього сегмента, а також інститут Партнерів, куди входять компанії, що забезпечують емітентів фінансових і юридичних консультуванням до, під час і після виходу на біржу. Зараз біржа і Партнери ведуть активні переговори з потенційними емітентами, серед яких і агрокомпанії. Агрогалузь активно розвивається і є перспективною для інвестицій, тому є всі шанси, що саме компанії цього сектора почнуть першими розміщуватися на ринку залучення капіталу.

Ринок залучення капіталу пов'язаний з проектом подвійного лістингу, впровадження якого вже знаходиться на фінальній стадії. Уже в першому кварталі 2014 році українським інвесторам стануть доступні акції іноземного емітента з аграрними активами в Україні, раніше розміщені на іноземній біржі. В майбутньому подвійний лістинг дозволить українським компаніям одночасно здійснювати IPO на зарубіжних майданчиках і в Україні. Таким чином, вже в найближчій перспективі фондовий ринок отримає поштовх до розвитку - можливість обігу цінних паперів іноземних і вітчизняних емітентів з якісної корпоративною культурою.