- Що таке страховка і кому вона потрібна

- Страховка це ...

- Чи завжди варто відмовлятися від страховки при отриманні кредиту

- Які випадки - страхові

- Як вирішити питання в "Ощадбанку"

- Як відмовитися від страховки по кредиту

- Як зменшити виплати по страховці

- Обов'язок позичальника або добровільне угоду?

- Як вирішити питання в "Ощадбанку"

- Банк «Сетел»

- Банк "МКБ"

- Банк "Ренесанс"

- Кілька слів наостанок

ТОВ Страхова Компанія "Ренесанс Життя" - брехлива компанія. Погасила достроково кредит і мені обіцяли повернути страховку, але повернули 748 рублів, а страховка була 48000 руб. Обман у них закладено з самого початку, в договорі нічого не прописано, зате в банку тобі клянуться і божаться, що вони чесні. А крім папірця з договором нічого не дають, ніяких пояснень, навіть не обмовляється, що до повернення буде тільки 2%, незважаючи на дострокове погашення кредиту. А ще совісті вистачає дзвонити і пропонувати новий ...

Остерігайтеся цих ошуканців З ВЕЛИКОЇ ЛІТЕРИ. Мав необережність укласти договір на 3 роки за програмою "Інвестор". З вкладених 350 000 р. в червні 2014 року, за 3 роки заробив аж 32 751 р. Супер дохід! десь 3% в рік! При тому, що в банках дохідність вкладів була не нижче 8,5% і доходила до 20% річних. Будьте пильними. Біжіть від них не озираючись!

СК "Ренесанс Життя" нахабно не виконує свої зобов'язання. Взяла кредит в банку "Ренесанс", був нав'язаний договір з СК "Ренесанс Життя" (ці структури афільовані). Кредит погасила достроково, а потім почалося найцікавіше: кредит погасила достроково, а страхову премію мені погодилися повернути лише в розмірі 2% (при оформленні кредиту говорили по-іншому, повернення в повному обсязі). Через суд довела своє право на повернення грошей (50 т. Р.). Зараз мій виконавчий лист знаходиться в Дорогомиловском ...

Брала кредит на 3 роки, погасила за 8 місяців, подала документи на повернення грошей, мені замість 23 000 повернули 450 руб, сказали 2%. Ніколи не страхуйтеся в цій компанії. А краще нацькувати на них прокуратуру, скільки ж грошей вони роблять на нас.

Купував машину в кредит, нав'язали страхування життя, я через місяць кредит погасив, розірвав договір, повернули 4%, сума страховки була 190 тис. Загалом, тільки через суд повернув гроші і то, через апеляцію, хто потрапив в подібну ситуацію, можу допомогти , тел .: +79378200082, Сергій.

Повернули 2% від суми страховки, 98% - адміністративні витрати: -) У ТОВ "Ренесанс Кредит" брав кредит 403000 на 5 років, була нав'язана страховка життя на суму 96000 в компанії ТОВ "СК" Ренесанс Життя ". Сказали, що при достроковому погашенні кредиту, страховка буде повернута. Через 6 місяців повністю погасив кредит. Захотів повернути страховку. Повідомили, що тільки повертають 2% від суми договору, інші 98% це офісні витрати: -) і поверненню не підлягають. Буду судитися. Тримайтеся від них подалі . Грамотно кидають.

Мною був укладений кредитний договір 01.09.2016 р №1432265-ф в Русфінанс БАНКУ на 36 міс., Разом з ним укладено договір страхування № 6252068706. Я погасила кредит достроково 30.12.2016 р і написала заяву від 25.01.2017 року про повернення страховки (за розрахунками вони повинні мені повернути 48 644 р.). 02.02.2017 р мене прийшли гроші на картку 2937, 52 р. 02.02.2017 р, тобто відразу я зателефонувала в страхову компанію і дівчина оператор повідомила мені, що сума повернення складає 2937, 52 р. (Т. Е. 5 ...

Ось можна своїх літніх мам і бабусь одних в банк пускати. Тільки під суворим наглядом. У моїй ось закінчився в січні термін вкладу, пішла перекладати, повернулася додому зі страховкою "Інвестор". Сама зрозуміти не може, що це, але, мовляв, співробітники банку запевняли, нібито вигідніше вкладу виходить. Почитала ці умови, явно щось темнить, не всі сторінки договору дали для ознайомлення, пахне шахрайством. Поїхали в офіс на Дербеневской і написали заяву про розірвання цього неподобства, благо ...

11 листопада 2016 року страховик г. Иваново Риженкова Наталія Вікторівна, яка приходила до школи і роздала візитки, запросила мене до себе так як я хотіла застрахувати дитини, сума страховки повинна бути 1300 р. О 17:00 я приїхала після роботи, і виявилося, що на цю суму вона не може дитини застрахувати т. До дочки вже 16 років! Зате є розширений пакет, де захищеності не тільки дитина, а й мати! Після 2 годин розмови мене Риженкова переконала, мене оплатити, щоб потім час не втрачати, і ...

Був, як і більшість, "насильно" застрахований на три роки за програмою страхування життя разом зі страховкою КАСКО (теж Ренесанс). Якщо коротко: машину через півроку викрали, збиток по КАСКО виплатили з гріхом навпіл - через півроку і з обманом по сумі (з мене відняли 10% вартості, хоча за перший рік володіння ні за законом не мали на це права). А гроші за страхування життя, яке, зрозуміло, тепер не потрібно, повертати просто відмовилися. "Розірвати договір ви можете, але гроші ми вам ...

16.12.2016 р брала споживчий кредит в Ренесанс банк і підсунули страховку. 19.12.2016 р я написала заяву на повернення грошових коштів у зв'язку з розірванням договору, доклала копію паспорта, копію поліса і банківські реквізити свого рахунку. Відправила їм на електронну адресу та поштою Росії. Відразу ж на електронку прийшов лист з присвоєння номера моєї заяви. Після чого я 21.12.2016 р зателефонувала на гарячу лінію , По черзі я була третя, дізнатися долю своєї заяви і чи всі ...

Багато хто любить писати тільки негативні відгуки, часто навіть особливо не розбираючись в співзвучних назвах різних компаній: "Ренесанс Кредит", "Ренесанс Страхування", "Ренесанс Життя". А я - про хороших враження! Багато років є клієнтом ТОВ "СК" Ренесанс Життя ". Влітку отримала травму ноги, сумнівалася: покладена якась виплата чи ні. Після лікарняного тільки написала заяву про те, що трапилося і віддала в компанію. Через два тижні отримала більше ста тис. Руб! Дякую , Вам, "Ренесанс Життя"!

Спасибі, що повністю повернули гроші! 5 вересня 2016 року за відкриття вкладу в Банку Відкриття, мене переконали придбати страховку "Спадщина" на 5 років. Уже вдома розібравшись, зрозуміла, що не зможу щороку вносити суму 30 тис. Подзвонила на гарячу лінію Ренесанс Життя, дівчина мені пояснила які підготувати документи і відправити на протязі п'яти днів рекомендованим пісьмом.7 вересня відправила рекомендований лист з м Тюмень, а 8 жовтня мені на рахунок Ощадбанку надійшли гроші в повній сумі Договір Страхування ...

13 серпня 2016 року я відкривав вклад в ДВ філії банку Відкриття, співробітником банку мені була нав'язано страхування життя в ТОВ "СК" Ренесанс Життя ". Розібравшись вже вдома з написаним в договорі, я написав заяву на розірвання договору страхування. Правда додзвонитися за вказаним телефону мені не вдалося, зате співробітнику центру зв'язку з клієнтами банку Відкриття це вдалося зробити. Сказати чесно, прочитавши масу негативних відгуків в інтернеті, я і не сподівався на повернення сплаченої суми. Співробітник ...

Хочу висловити подяку моєму консультанту Федорової Л. Н. з агентства в місті Рибінськ. Виплата від страхової компанії виявилася, дійсно, великий. Обов'язково продовжу договір в наступному році. ДЯКУЄМО!

Нещодавно отримала виплату після закінчення терміну накопичувальної програми "Сімейні депозит", яку відкрила в 2010 році. Виплата була проведена оперативно. Те, що потрібно, наша сім'я отримала - велику суму на покупку квартири дочки. Додаткова нарахована прибутковість нижче, ніж по депозитах. Але внесок в банку не дає страхового захисту, що якщо щось трапиться, залишишся тільки з тим, що на рахунку. А за страховою програмою отримаєш виплату, рівну всієї суми, яка повинна накопичитися. Плюс немає спокус забирати ...

Задоволений роботою Ренесансу зі мною, як з клієнтом. Особистий кабінет зручний на їх сайті, листи щороку, підписаний на їх сторінку в фейсбуці, в загальному - це гідна компанія!

Кожен раз, оформляючи кредит, позичальник стикається з необхідністю придбання страхового поліса, а буває, що й не одного. Банк як кредитна організація прагне мінімізувати свої ризики, а позичальник не хоче переплачувати за непотрібну йому послугу. Спробуємо розібратися, коли краще бути застрахованим і як зробити відмову від страховки після отримання кредиту.

Що стосується політичних партій, то всі вони є несподіванкою, всі вони є продуктами минулих століть. Людство тепер не буде займатися ідеологією, а тим, що дозволяє йому вижити. Капіталізм, соціалізм і комунізм - це все ті умови, які потрібно негайно покласти в кошик. Тому що всі вони створені в припущенні нескінченних ресурсів. Жодна з цих ідеологій, тепер мертві динозаври, архаїчні скам'янілості, більше не пов'язані з нашим способом життя. Жоден з них не розуміє, що повинен бути баланс між зростанням і ресурсами і планетою.

Що таке страховка і кому вона потрібна

Вибираючи з пропонованих банком кредитних пропозицій, позичальник намагається підібрати для себе оптимальний варіант: зручний за річними відсотками та за щомісячними платежами. І дуже часто здивовано запитує потім, чому співробітник банку так наполегливо намагається «захистити» його від різних страхових ситуацій? Чому кредитні менеджери постійно радять поставити галочку, в графі «Згоден бути застрахованим», пророкуючи в іншому випадку негативний банківський відповідь? Звичайно, в договорі прямо не сказано, що позичальник зобов'язаний купувати поліс страхування, але на ділі ...

Так що забудьте ідею, що ви можете мати стільки, скільки ви хочете, до тих пір, поки людство самовіддачі тим, що він живе на тендітній стоячу планеті повинен перебувати в рівновазі з планетою, ресурси планети для життя тварин і всіх інших форм життя, немає щастя ні за що Нічого. Вся справа в тому, щоб повернути баланс. Немає нічого подібного нескінченного зростання. Огляньте все життя, яку ви бачите навколо себе. Народження, зростання, дозрівання, вицвітання і смерть. Проблема, з якою зараз стикається людська раса, полягає в тому, щоб розвиватися або загинути, або рости, або вмирати.

Страховка це ...

Отже, страховка - це одна з банківських програм, за допомогою якої він намагається убезпечити себе від можливого неповернення кредитних коштів. І сьогодні страховка - додаток для всіх видів кредитів, що видаються банківськими установами. Коли клієнт, випробовуючи фінансові негаразди, не може більше оплачувати свій кредит, за нього цю функцію починає виконувати страхова компанія .

Чи завжди варто відмовлятися від страховки при отриманні кредиту

Бог не буде грати няню для нас. Завдання полягає в тому, щоб рости і рости, передумати, як ви думаєте чи загинете. Зараз все поставлено на карту, на карту поставлено Бог, зараз на карту поставлена кожна релігія в світі. Все буде вивчено, це реальність з тим, що говорить релігія. І кожна релігія в світі буде перебувати під величезним контролем. Це буде найбільший століття еволюції в людській думці, яка коли-небудь відбувалася. Ви ходите вперед, щоб боятися, боятися взяти себе, ви не будете намагатися приховати це.

Які випадки - страхові

Страховка активується при настанні певних випадків, визнаних страховими:

- виникнення ситуації, в якій позичальник втрачає свою працездатність і отримує групу інвалідності (II або III);

- позичальник втрачає своє робоче місце не за власним бажанням (звільнення);

- він не може виконувати взяті на себе зобов'язання з причини відбулися природних катаклізмів (наприклад, стихійне лихо);

- смерть позичальника.

Вона є частиною людських істот як духовних істот, щоб прийняти і розмістити свій страх, свою любов, а не тікати від чого-небудь, тому що це життєвий досвід. Ви говорите про духовність багатьох релігій. Як би ви визначили свою власну духовність? Любов до грошей - це корінь усього зла. Це кінцевий результат моїх духовних, інтелектуальних пошуків. Любов до грошей є корінь всіх зол, і це любов до грошей, яка має потенціал, щоб знищити, виконати зникнення людської раси.

Як вирішити питання в "Ощадбанку"

І він такий же укладений, як і всі ми. Мені потрібен розріз, мені потрібен розріз. Прямо зараз у мене дуже сильний потік емоцій. Тому що тепер він відкриває цілий нове розуміння того, що насправді сказати, і вона досить сильна траханий лайно, так що мені потрібно на секунду, щоб думати про щось інше. Не бажайте, не сподіватися, не молитися, не просити. Ви просто повинні вірити, що є вихід з цього, і ви його знайдете. Це, мабуть, найбільша частина американського характеру. Просто передумав і подивися, що ми бачимо.

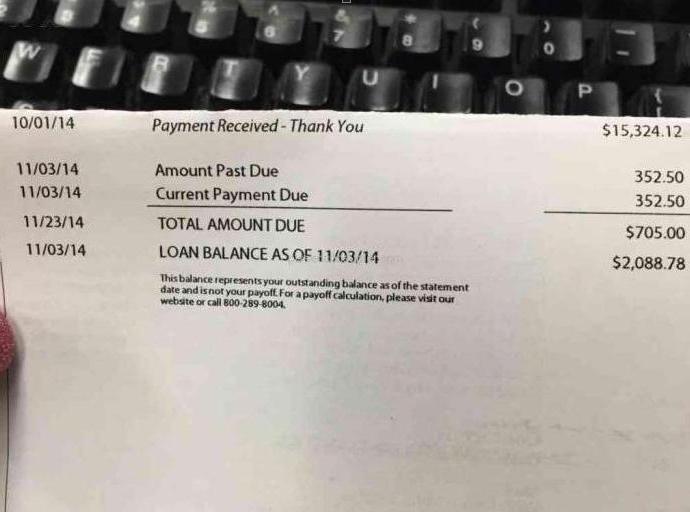

Сума, яку необхідно заплатити за страховку, становить певний відсоток від тіла кредиту, (основного боргу) і саме через не завжди виправданого переплачіванія більшість людей намагаються провести відмова від страховки після отримання кредиту. До речі, приблизна сума виплат по ній коливається в проміжку від 25-30%. Страховка додається до кожного щомісячного платежу, розподіляючись рівномірно на весь кредитний термін.

Як відмовитися від страховки по кредиту

Припиніть думати як динозавр. Значить, ви відчуваєте, що робота, яку ви виконуєте, просто обійдеться без можливих наслідків ? було б легше піти. І якщо хтось, хто міг бачити, що відбувається, ви дійсно думаєте, що це може з чистою совістю повернутися і піти від нього? І все, що сталося на мапі, як ви думаєте, що ця людина буде відчувати? Як ви думаєте, людина може піти? Ми всі разом, як вид, несуть відповідальність за те, що може бути запобіжної голокосту в історії планети Земля.

Звичайно, позитивні моменти в страхуванні присутні, але не завжди можливо наступ страхового випадку , А, отже, і компенсаційних виплат. Наприклад, якщо у позичальника після оформлення кредиту починає змінюватися фінансове становище в гіршу сторону (звільнився з роботи і немає коштів для погашення боргу), слід, якомога раніше звернутися до страхової організації з заявою про це. Терміни, в які необхідно попередити свого страховика, прописуються в договорі, але зазвичай вони не перевищують 3 днів.

Хто ти? ��кажіть, було б легше повернути і піти? Тому що догляд означатиме компрометацію. Вихід означатиме зраду ваших принципів. Рендал Салліван, комісар журналу Лос-Анджелеса, є легенда чи байка, яка дійсно розмовляє зі мною. Довго в останні роки, в перші роки, коли атомні і водневі бомби були випробувані на суші. На коралових рифів в Тихому океані підірвали ядерну бомбу А потім ми чекали кілька років, тому що ми хотіли отримати відповіді на такі питання, як: «Ух ти, як скоро після того, як ми робимо щось ядерну зброю вирівняна це знову можливо будь вид життя »Отже, повернулися на цей острів і вирішили повторно заселити їх мавпами.

Як зменшити виплати по страховці

Якщо позичальник відмовляється страхуватися, то в більшості випадків його буде чекати відмова від банку в кредиті. Це пояснюється неготовністю банку втратити свої гроші. Але, якщо все-таки позичальник дозволили себе застрахувати, існує кілька питань, відповіді на які допоможуть зменшити виплати:

- Якщо кредит буде погашений в короткий термін, то чи буде також зменшена сума страховки? Так. І це найвигідніший спосіб, який дозволить максимально заощадити на страховці.

- чи повертаються грошові кошти за куплену страховку, якщо страховий випадок не настав? Відповідь на це питання знаходиться тільки в кредитному договорі і закріплений у вигляді терміну, протягом якого це можна зробити. Але позичальник повинен бути готовий, що страховик докладе максимум зусиль, щоб не допустити цього.

- Чим загрожує відмова від страховки, якщо кредит вже схвалений: штрафом або змінами в кредитному договорі? Тут можливі два варіанти відповіді. Перший: банк достроково, протягом двох тижнів зобов'язує позичальника повернути йому кредитні кошти і при цьому заплатити, передбачений договором штраф. Другий: банк не стане вимагати дострокового погашення , Замість цього він підніме на кілька пунктів річний відсоток за користування позиковими засобами. На скільки буде збільшено річний відсоток, повідомляється в кредитному договорі, і в кожному випадку індивідуально. Таким чином, банк максимально намагається убезпечити себе від позичальників, які оформляють відмову від страховки після отримання кредиту.

Обов'язок позичальника або добровільне угоду?

Випадків, коли страховка може носити обов'язковий характер, не так вже й багато:

- При оформленні іпотечного позики: відповідно до статті 31 ФЗ «Про іпотеку», что купується позичальником житло знаходиться в заставі у банку І, відповідно до умов договору, має буті піддано страхування.

- За видами кредитних продуктів, Які видають банком. Коли купується позичальником майно є Закладення в банку, за умови договору (например, автомобіль). У цьом випадка на позичальника накладається зобов'язання у виде страхування автомобіля від пошкодження або Втрата.

- Оформляючі будь споживчий кредит, банк має право зобов'язати позичальника купуваті Страхові полісі здоров'я або життя, тобто всіляко оберігаті собі для належно Виконання своих обов'язків за договором.

До речі, ФЗ «Про споживчий кредит» радує нововведень. Так, если при банк наполягає на ПОКУПЦІ позичальником страхового поліса, например, життя, то сегодня позичальник может з ЦІМ НЕ Погодитись. Согласно із Законом цею тип страховки не обов'язковий. У цьому випадку банку ставиться в обов'язок запропонувати позичальникові альтернативне рішення: отримати кредит з оформленням страховки або оформити кредит без страховки, але з порівнянними умовами (наприклад, підвищеної процентною ставкою ). Також банк зобов'язаний запропонувати позичальникові вибрати самому страхову компанію, але з певного списку.

Як вирішити питання в "Ощадбанку"

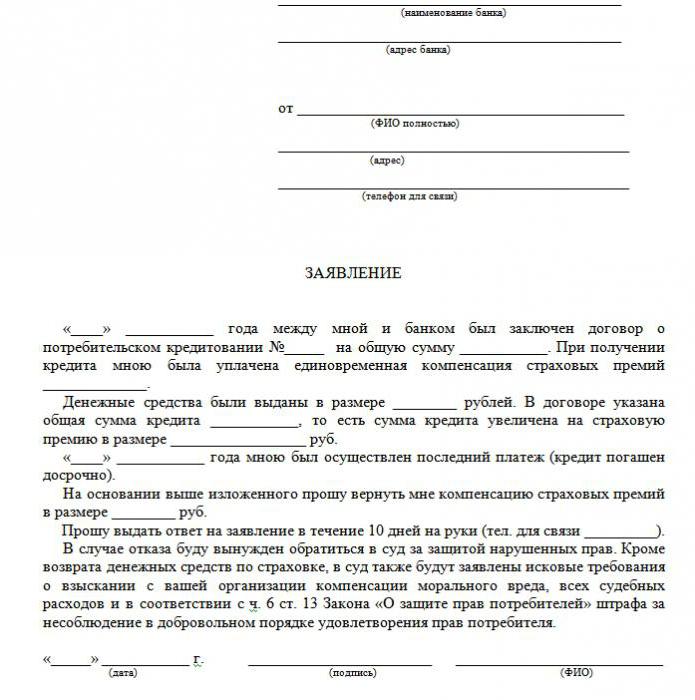

Вирішення питання - після отримання - банківські установи сприймають по-різному. Так, щоб повернути страховку по споживчого кредиту в "Ощадбанку", існує 2 способи:

- Якщо не пройшло 30 днів від дати укладення договору, позичальник звертається до відділення банку, в якому йому оформляли позику. далі в вільній формі пишеться заява про повернення невикористаних страхових коштів, на ім'я керівника підрозділу. Тут сума страховки буде повернено повністю.

- Якщо з дня підписання договору минуло більше 30 днів, пишеться аналогічну заяву. Але сума, яка буде повернута, складе 50% від суми страховки.

Повернути страховку по іпотеці і автокредиту можна, скориставшись аналогічними схемами за споживчими кредитами. Але є нюанс: якщо кредит був погашений достроково, а страховка оплачена на весь термін кредитування, то неможливо буде зробити відмову від страховки після отримання кредиту. "Сбербанк" її не поверне.

Банк «Сетел»

Повернути в «Сетел»-банк можливо, але тут має значення те, який поліс був придбаний. Якщо була покупка поліса життя і здоров'я, то протягом 21 дня з дня підписання договору потрібно прийти в офіс страховика і заповнити зразок відмови від страховки після отримання кредиту. Страховка буде повернута позичальнику в рахунок погашення кредиту.

Якщо було оформлено комплексне страхування (страховка майна від пошкодження плюс втрата працездатності і права власності плюс страхування здоров'я), то буде складніше. Страховиком у «Сетел» банку виступає ТОВ СК «Сбербанк страхування життя». І в даному випадку рішення буде прийматися «Ощадбанком» після того, як позичальник напише отказот страховки після отримання кредиту. «Сетел» в поверненні страховки нічим допомогти не зможе.

Банк "МКБ"

Повернути придбані страхові поліси в "МКБ" практично неможливо. Слід читати договір кілька разів, щоб не втратити гроші.

Наприклад, позичальник звернувся в банк за споживчим кредитом в розмірі 350 000 рублів. Кредитний менеджер в усній формі пояснила, що обов'язкова умова при отриманні кредиту - це оформлення страховки (від втрати роботи плюс від нещасних випадків, хвороб і смерті). За договором, суму можна було погасити достроково, з поверненням не менше 50% від розміру страховки. Такі умови влаштували позичальника, і він підписав договір, уважно його не вивчена. Загальна сума, з якої обчислювався річний відсоток, склала 500 000 рублів. Через півроку позичальник достроково погасив кредит і написав заяву про виплату йому невикористаної страхової суми. Але, замість обіцяних 75 000 рублів (страховка склала 150 000), йому перерахували тільки 9000.

Почавши розбиратися, позичальник дуже скоро з'ясував правду: неуважність при вивченні кредитного договору коштувала йому придбання 4 страхових полісів в популярній страхової компанії, двох в іншій компанії. За приєднання до колективного страхування плата в розмірі 60 000 рублів; не повертається взагалі ні за яких умов. Незважаючи на написаний відмова від страховки після отримання кредиту, "МКБ" не повернув більше ніяких грошей позичальникові.

Банк "Ренесанс"

Банк «Ренесанс» дозволяє свої позичальникам відмовитися від страховки в двох випадках.

- Після підписання договору протягом 5 днів позичальник повинен оформити відмову від страховки після отримання кредиту. «Ренесанс» банк поверне страхову премію. Якщо написати заяву пізніше, то страхова компанія застосує ст. 958 ГК РФ, розірве договір і не поверне гроші.

- Отримуючи кредитні кошти достроково, страхувальник поверне позичальнику тільки деяку суму страхової премії, а саме «у страховика є право на отримання частини від страхової премії, виходячи з часу, протягом якого діяв договір страхування».

Кілька слів наостанок

Рішення про те, бути застрахованим чи ні, приймає позичальник, але навіть при його позитивному виборі завжди можна оформити відмову від страховки після отримання кредиту.

І ще одна порада. Позичальники, складайте заяву на повернення страховки в двох примірниках і вимагайте, щоб співробітники страхової компанії або банку проставляли реєстраційний номер і дату на вашому екземплярі. Іноді документи мають властивість губитися ...

І дуже часто здивовано запитує потім, чому співробітник банку так наполегливо намагається «захистити» його від різних страхових ситуацій?Чому кредитні менеджери постійно радять поставити галочку, в графі «Згоден бути застрахованим», пророкуючи в іншому випадку негативний банківський відповідь?

Як би ви визначили свою власну духовність?

І все, що сталося на мапі, як ви думаєте, що ця людина буде відчувати?

Як ви думаєте, людина може піти?

Хто ти?

?кажіть, було б легше повернути і піти?

Чим загрожує відмова від страховки, якщо кредит вже схвалений: штрафом або змінами в кредитному договорі?

Обов'язок позичальника або добровільне угоду?