20 вересня 2011, 7:25 Переглядів:

Ми дізналися, хто, скільки, за що і з кого бере хабарі при страховому відшкодуванні.

Зі вступом в силу закону, що дозволяє оформляти ДТП без ДАІ за допомогою європротоколів, власники і топ-менеджери страхових компаній (СК) заговорили про те, що водіям знову можуть підняти вартість полісів автоцивільної відповідальності. Головна причина, яку називають страховики, - серед водіїв багато шахраїв, які будуть імітувати ДТП і вимагати відшкодування. Мовляв, і так страховий бізнес є збитковим, а тепер і зовсім доведеться закриватися. Нагадаємо, що коли в серпні 2010-го року ціни на "автоцивілку" піднімали вдвічі (за страховку "Ланоса" зараз потрібно заплатити майже 800 грн.), Аргументували зростання цін точно так же.

Читайте також: Схеми відкатів в Україні

Непросто йдуть справи в страховій медицині. Для інтересу я продзвонив з десяток компаній, щоб застрахувати сім'ю, і всюди отримав відмову - СК працюють тільки з корпоративними клієнтами (тобто, щоб отримати поліс, потрібно бути співробітником великої фірми). Або страховий тариф настільки високий, що доцільність в такому полісі немає ніякої. Як і у випадку з автострахуванням, ситуацію пояснили тим, що ризики при страхуванні фізосіб занадто високі - СК боїться шахраїв, яких в Україні дуже багато.

Цілком можливо, що так воно і є. Але, як вдалося з'ясувати "Сегодня" в ході журналістського розслідування, справа не тільки в недобросовісних клієнтів. Головними шахраями є самі співробітники страхових компаній, причому як діючі, так і колишні (для "роботи" у них налагоджені зв'язки з діючими). Як розповів "Сегодня" один із страховиків на умовах анонімності, цей бізнес давно загруз у відкатах, причому замішані в цьому майже всі - від страхових агентів і майстрів СТО до топ-менеджменту великих компаній.

Збиток від діяльності шахраїв не може не вражати. Так, якщо загальний обсяг страхових виплат в рік становить близько 4 млрд гривень, то в кишенях шахраїв осідає до 40% від цієї суми - близько 1,5 мільярда. Природно, всі свої витрати страховики закладають в ціну послуг. Тобто, якщо прибрати корупційний фактор, ціни на поліси можна знизити як мінімум на третину. Ми з'ясували, на яких етапах відбуваються зловживання і як з цим боротися.

5 ПРИЧИН КОРУПЦІЇ В СТРАХОВИХ

Співробітники СК користуються безкарністю, а власники не розуміють рівня втрат

Слабкий рівень менеджменту СК. Власники компаній не розуміють, на якому етапі і скільки втрачають грошей, а наймані топ-менеджери не зацікавлені в економії

Застаріле законодавство. Порушити справу на співробітника СК нереально - в Кримінальному кодексі немає поняття "страхове шахрайство".

Низький рівень автоматизації. IT-системи оцінки збитку страхових експертів дозволяють махінації.

Кругова порука. Зав'язані і покривають один одного все: від співробітника СК до постачальника запчастин.

Недосконалі процеси. Оцінкою збитку, виплатами, взаємодією з СТО і клієнтами займаються одні й ті ж люди.

Джерело даних: експерти "Сегодня"

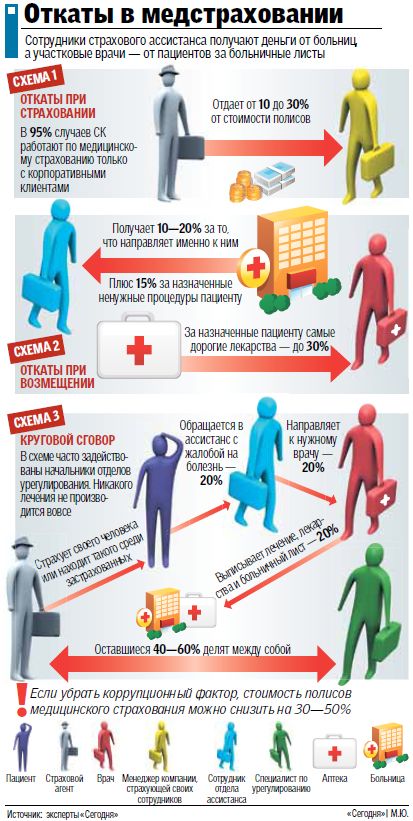

МЕДИЦИНА : "БЕРУТЬ" І ЛІКАРІ, І АСІСТАНС

"В середньому вартість візиту до лікаря по страховому випадку складає близько 100 грн. Але з них Медклініка заробляє тільки 80, а двадцятка йде до того менеджеру, який привів до лікарні клієнта", - розповів "Сегодня" Петро І., який займається медстрахуванням більш 10 років. За його словами, зазвичай це фахівець відділу страхового асистансу, проте часто відкатами не гребують і медкуратори, закріплені за компаніями, де працюють застраховані особи.

Як тільки пацієнт потрапляє до лікаря, той також робить все, щоб заробити додаткові гроші . Оскільки, на відміну від країн ЄС і США, в Україні чітких стандартів лікування не існує, пацієнта, який прийшов по страховці, намагаються лікувати довше і дорожче: багато аналізів (відкат від лабораторії), багато дорогих ліків (відкат від аптеки або виробника медикаментів). Правда, як розповіла нам терапевт однієї зі столичних поліклінік, якщо раніше аптекарі платили грошима, то зараз, в основному, дарують ноутбуки, організовують поїздки на закордонні курорти. Ціна лікування, природно, зростає приблизно на 30-40%.

Однак нерідко корупційну схему стимулюють і самі пацієнти: приходять до лікаря і купують лікарняні листи (тариф - від 50 грн. За день). Петро розповів нам, що в його практиці було навіть кілька випадків, коли лікарня отримувала страхове відшкодування нібито за лікування важкохворого пацієнта (він був здоровий) і ділилася грошима з клієнтом страхової. Правда, в цьому випадку автором схеми був начальник відділу врегулювання самої страхової компанії.

Цікаво, що сама корупція починається ще на етапі страхування співробітників компанії - прийнято "відстібати" людині, що приймає рішення про вибір страхової, від 10 до 20%. Але це в тому випадку, якщо він не захоче "закласти" ще й щось зверху. В цьому випадку вартість поліса зростає ще відсотків на 20.

Природно, що з описаними вище зловживаннями говорити про розвиток страхової медицини можна лише в теорії. А ось чи можна цю систему побороти?

Опитані нам експерти пояснили, що в Україні є кілька компаній, яким це вдалося зробити за кілька кроків. По-перше, наймається сторонній колл-центр, по-друге, постійно працює служба безпеки, по-третє, колл-центр і відділ врегулювання взагалі ніяк не пов'язані один з одним і медклініки. А ось проблему чесності самих медиків можна вирішити лише на законодавчому рівні.

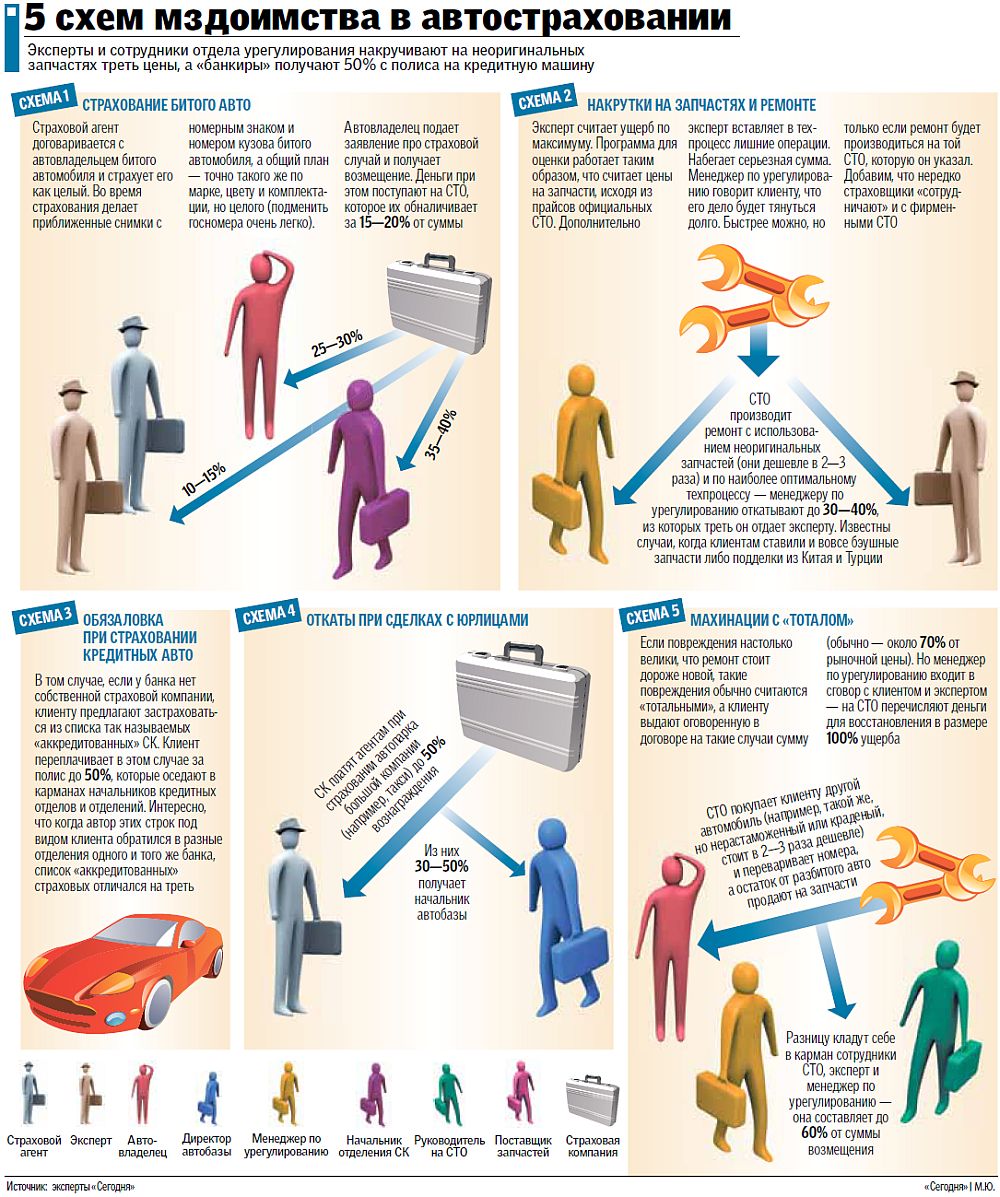

АВТО: ДОХОДИ ДАЮТЬ ЛІВІ ЗАПЧАСТИНИ І МЕТОДИ РЕМОНТУ

"Чим швидше співробітник відділу врегулювання зрозуміє, як заробити на твоєму автомобілі, і домовиться з СТО про відкат, тим швидше розглянуть твоя справа і зроблять виплату, - розповів нам співробітник однієї з великих СК Олексій Н., - і навпаки, якщо страховик бачить, що "заробити" собі в кишеню не виходить, то справа буде тягнути і розглядати дуже довго ". Тобто клієнту найдешевше відразу погоджуватися на умови страховика: запропоновану СТО, розмір відшкодування шкоди та інші параметри. Цікаво, що якщо ще кілька років тому показником чесності страховиків було співробітництво з фірмовими СТО, то в даний момент відкат співробітникові відділу врегулювання запропонують скрізь.

Годує фахівців з врегулювання програмне забезпечення для оцінки збитку, яке використовується в більшості страхових. Як нам розповів по секрету один з начальників відділу СК, програма, по-перше, вважає збиток за цінами на оригінальні запчастини, по-друге, в ній є можливість змінити технологічний процес і додати зайві операції.

На СТО ж цінової зазор отримують шляхом ремонту авто по реальному техпроцесу, а запчастини зазвичай ставлять від альтернативних постачальників (різниця - в 2-3 рази). Нерідко для ремонту використовуються і підроблені запчастини китайських і турецьких виробників - їх купують і зовсім за копійки. Різницю СТО віддають співробітникам страхових у вигляді відкоту.

"До нас приходили наївні співробітники однієї з іноземних IT-компаній і запропонували нову систему оцінки збитку, яка працює в ЄС. Природно, ми дружно заявили, що вона глючить", - розповів Олексій.

І не дивно. Адже, як нам вдалося дізнатися, в ряді СК навіть створена корупційна вертикаль: начальнику відділу врегулювання "зверху" спускають план відкатів, і він сам вимагає від підлеглих домовлятися зі станціями про відсоток від кожного приведеного клієнта. У цьому випадку ціна ремонту зростає в 2-3 рази від реальної.

РОЗРАХУНОК: ЦІНУ СТРАХОВКИ МОЖНА ЗНИЗИТИ НА 15-30%

Як ми вже відзначали вище, в даний момент деякі страхові експерти піднімають питання підвищення вартості полісів по деяких видах страхування. Зокрема, журналісти "Сегодня" бачили проект, підготовлений для Держфінпослуг, в якому йдеться про те, що потрібно підняти коефіцієнти для полісів обов'язкового страхування цивільно-правової відповідальності.

Якщо його проштовхнуть, то за "Ланос" щороку доведеться платити не майже 800 грн., Як зараз, а майже тисячу. Але особисто у мене є сумніви навіть у адекватності нинішньої ціни, особливо в світлі того, що мова йде не про добровільне, а про обов'язкове страхування (за відсутність поліса в КоУАП передбачений штраф).

Справа в тому, що коли я особисто зателефонував десяток компаній під виглядом головного інженера автобази, то в 4-х з них мені запропонували знижку в 30% (за умови покупки 20 полісів). У збиток, ясна річ, ніхто працювати не буде. Тобто у страхових при нинішніх цінах залишаються ще й кошти на виплати відшкодувань і на операційні витрати (зарплати співробітникам СК, рекламу і так далі). При цьому страхові компанії показують прибуток. І це - при роздутих штатах і нинішньої корупції при відшкодуванні шкоди.

Якщо оптимізувати бізнес-процеси в страхових компаніях і прибрати корупцію, то ціну поліса автоцивілки спокійно можна знизити якщо і не до рівня минулого року (тоді ціна злетіла вдвічі), то як мінімум на третину.

Аналогічно і з медичним страхуванням: в особистому спілкуванні страховики визнають, що при правильно організованій роботі ціни на цю послугу можна зменшити на 15-20% і при цьому у страхових збережеться нинішній рівень доходу. Ясна річ, що будь-які спроби щось змінити зустрінуться з потужним опором співробітників самих страхових, які живуть на відкатах. Ми, на підставі опитування експертів, сформулювали 5 основних шляхів для зниження цін на поліси до зазначеного нами рівня.

АВТОМАТИЗАЦІЯ БІЗНЕС-ПРОЦЕСІВ. Необхідно зобов'язати страхові компанії перейти на IT-системи нового покоління, що виключають можливість маніпуляцій з оцінкою збитку.

РОЗМЕЖУВАННЯ ПОВНОВАЖЕНЬ У СК. У це складно повірити, але в ряді компаній оцінкою збитку, вибором СТО (або медклініки), а також рішенням про відшкодування займаються одні й ті ж люди. Природно, що така система спочатку стимулює корупцію.

ПЕРЕХІД НА АУТСОРСИНГ. В Європі чисельність співробітників страхових компаній рідко перевищує 50 осіб. Замість роздутого штату страховики замовляють потрібні собі послуги у аутсорсингових компаній: сторонній колл-центр, розробка методології роботи, IT-послуги - всім цим займаються запрошені підрядчики.

КОНТРОЛЬ. Перевіряти діяльність СК і її співробітників необхідно із залученням незалежних аудиторів, домовитися з якими неможливо.

ЗАРПЛАТИ. Природно, всі вищенаведені дії можна реалізувати тільки в тому випадку, якщо співробітники будуть отримувати конкурентоспроможні зарплати.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Як на українцях наживаються страховики". інші Архів дивіться в блоці "Останні новини"

АВТОР:

Бовсуновський Владислав

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.