- Поняття, особливості та правова природа договору банківського рахунку Договір банківського рахунку...

- Зміст договору банківського рахунку

- Відповідальність кредитної організації за недотримання умов договору банківського рахунку

Поняття, особливості та правова природа договору банківського рахунку

Договір банківського рахунку є одним з найпоширеніших видів договорів, що укладаються в кредитних організаціях, оскільки розрахункова функція даних установ є класичною банківською функцією, що здійснюється більшістю кредитних організацій банківської системи Росії.

визначення 1

Договір банківського рахунку - це договір, який укладається між кредитною організацією (зокрема, банком) і клієнтом, згідно з яким фінансова установа зобов'язується зараховувати що поступають на банківський рахунок клієнта суми грошових коштів, зберігати грошові кошти на рахунку, а також виконувати різні доручення клієнта з приводу розпорядження його грошовими коштами (видача готівкових коштів з рахунку, проведення безготівкових розрахунків та інших банківських операцій), передбачені міжнародним і національним законодавств ми.

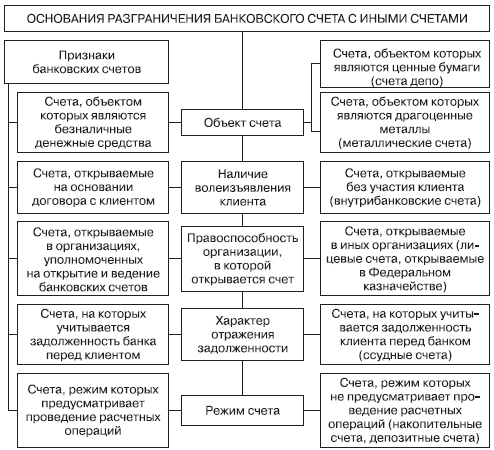

На малюнку 1 представлені основні відмінності банківського рахунку від інших рахунків, відкритих в кредитних організаціях.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

Таким чином, банківського рахунку притаманні такі відмітні характеристики:

- об'єктом банківського рахунку є тільки безготівкові грошові кошти;

- банківський рахунок відкривається за волевиявленням клієнта;

- банківські рахунки відкриваються тільки в уповноважених на це організаціях;

- на банківських рахунках враховується заборгованість кредитної організації перед клієнтом;

- режим банківського рахунку передбачає проведення розрахункових операцій.

Виходячи з визначення, за своєю правовою природою всі договори банківського рахунку є самостійними договорами доручення про проведення відповідних банківських операцій за рахунком в тому порядку і на тих умовах, які передбачені договором і законодавчими нормами. Однак, заглиблюючись в юридичні тонкощі, можна відзначити, що договором банківського рахунку властивий змішаний правовий характер, що виражається в утриманні в ньому елементів і договору позики (позичальником виступає кредитна організація, оскільки вона користується тимчасово вільними коштами), і агентського договору (виконання доручень клієнта).

Сторони договору банківського рахунку

Як було відзначено в ухвалі, договір банківського рахунку укладається між двома сторонами - кредитною установою і клієнтом. Іншими словами, договір банківського рахунку є двосторонньою угодою, яка оформлюється, як правило, в простій письмовій формі.

Незважаючи на найменування договору, на стороні кредитної установи можуть виступати не тільки банки, а й інші кредитні установи, які мають право на залучення грошових коштів від юридичних і фізичних осіб у вклади, їх розміщення від свого імені на умовах повернення, платності і терміновості, а також здійснення інших банківських операцій. Для здійснення даних операцій необхідна ліцензія Банку Росії. На стороні клієнта може виступати будь-яка фізична або юридична особа як національне, так і іноземне, яке потребує банківських послугах з відкриття та ведення рахунків і здійснення операцій по ним.

зауваження 1

Варто відзначити, що клієнтом за договором банківського рахунку може бути і держава в особі відповідних органів державного управління. Наприклад, у Федерального казначейства в Банку Росії відкриті рахунки для обліку та управління бюджетними коштами. Крім того, бюджетні установи мають право відкривати розрахункові рахунки в кредитних організаціях.

Зміст договору банківського рахунку

Зміст і вимоги договору банківського рахунку в кожному конкретному випадку можуть відрізнятися, оскільки сторони мають право встановлювати свої додаткові вимоги, що не суперечать законодавству. Тому недотримання форми договору не є підставою для визнання його недійсним.

зауваження 2

Як правило, договірні відносини клієнта і банку з розрахункового та касового обслуговування оформляються одним документом - договором розрахунково-касового обслуговування, що регламентує права і обов'язки сторін. Однак варто зазначити, що права і обов'язки за договором банківського рахунку виникають з моменту підписання керівником кредитної організації заяви клієнта на відкриття банківського рахунку. Таким чином, незважаючи на відсутність договору, підписаного сторонами, договірні відносини між кредитною організацією та клієнтом вже є, і існування договору банківського рахунку між кредитною організацією та клієнтом підтверджується наявністю у клієнта рахунку в даній кредитній організації.

Відповідальність кредитної організації за недотримання умов договору банківського рахунку

Кредитна організація зобов'язана своєчасно і правильно здійснювати операції по банківських рахунках (списання, зарахування, переведення і т.д.) за дорученнями клієнтів. За порушення даних норм кредитна організація несе відповідальність у вигляді пені або штрафу в розмірі, визначеному в договорі за кожен день затримки.

Нічого не зрозуміло?