- Банківський вклад на 100% безпечний?

- Інфляція і депозити

- Ризик втрати відсотків за банківським вкладом

- висновки

Куди краще вкладати гроші в залежності від терміну інвестування? Читайте в цьому матеріалі.

Переваги депозитів всім добре відомі. Але, на жаль, у них є і недоліки, основний з яких полягає в тому, що, як правило, прибутковість по депозитах не перевищує інфляцію. Тому для того щоб захистити свої кошти від інфляції, розумно поєднувати депозит з іншими варіантами вкладення грошей, наприклад, інвестиціями в акції (в тому числі через ПІФи ). Але чому ж у Росії така величезна популярність тільки у депозитів?

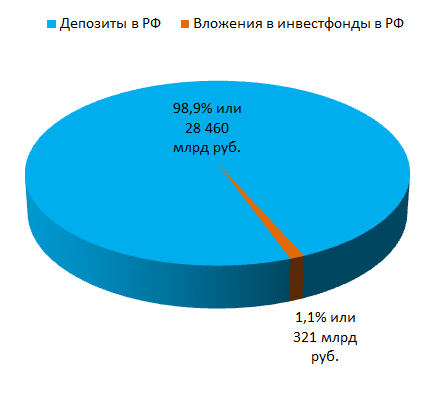

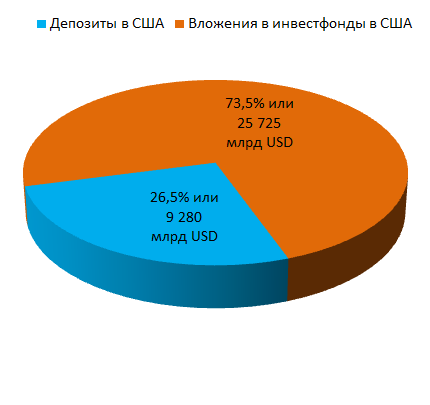

Співвідношення вкладень в інвестиційні фонди і депозити в Росії і США, 2018 р.

Джерела: ЦБ РФ, Investfunds, Investment Company Institute, federalreserve.gov

На наш погляд, популярність депозитів обумовлена низькою фінансовою грамотністю населення. У школі не вчать, як ще можна ефективно розпоряджатися результатами своєї праці . Всі заощадження люди зберігають у банку, де їх час від часу «під'їдають» інфляція (див. Далі). Коли людина вирішує віднести гроші в банк, він тримає в голові наступне:

- «Банк в будь-якому випадку поверне мені вклад»;

- «У банку гроші почнуть працювати, приносячи стабільний дохід»;

- «Гроші, швидше за все, мені не знадобляться під час терміну дії вкладу, тому відсотками я сильно не ризикую».

Банківський вклад на 100% безпечний?

Банк може розоритися і не повернути Ваш внесок.

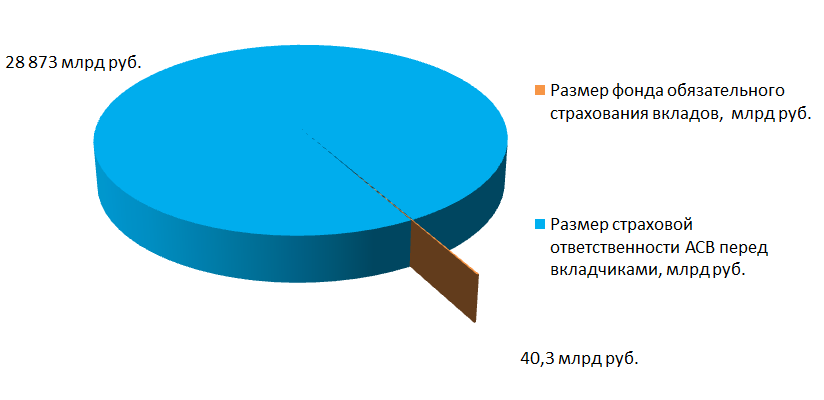

У разі відкликання ліцензії у банку або його ліквідації внесок Вам повертає агентство зі страхування вкладів (АСВ), і тільки в обсязі, що не перевищує 1,4 млн рублів в одному банку.

Обсяг страхової відповідальності АСВ (станом на початок 2019 роки) становить 28 873 рублів (якщо все банки оголосять про банкрутство), а у фонді обов'язкового страхування вкладів 40,3 мільярда рублів. При цьому розмір зобов'язань по вже страховими випадками і підвищенню капіталізації банків досягає 2 555 млрд руб. і фінансується за рахунок внесків Російської Федерації.

Співвідношення страхової відповідальності АСВ до фонду обов'язкового страхування внесків

Джерело: Агентство зі страхування вкладів (http://www.asv.org.ru/)

Можна сказати, що система страхування вкладів спрацює, якщо в спокійний час «впадуть» кілька банків «середньої руки». Інша ситуація була цілком можлива під час кризи 2008 року. Тоді допомогла держава за рахунок коштів «Фонду національного добробуту». Гроші активно вливалися в банки для реструктуризації їх боргів. Розкрити список банків, які були «оздоровлено».

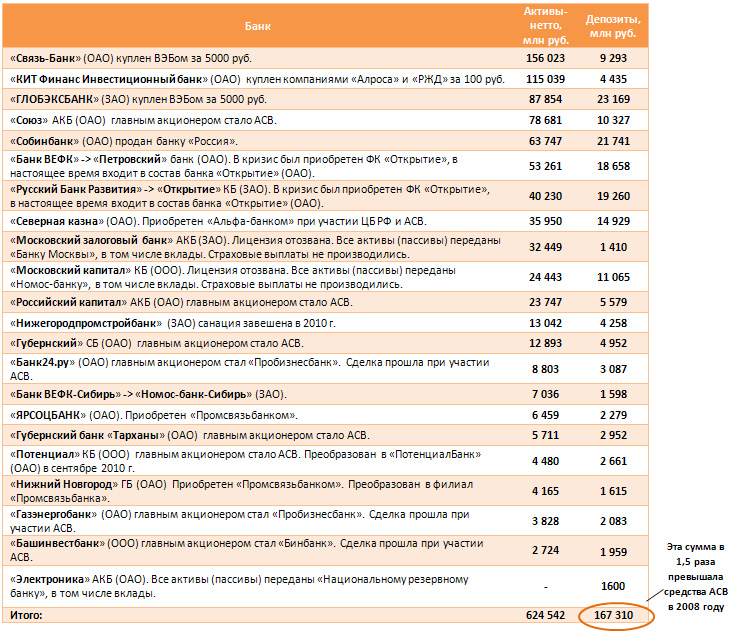

Наведемо список найбільших банків, які зазнали санації (оздоровлення). Дані про активи і депозитах фізичних осіб наведено станом на передкризову дату - 01.01.2008.

Джерела: Агентство зі страхування вкладів, портал www.banki.ru, РБК рейтинг, бухгалтерські баланси банків.

Шляхи санації можуть бути різними, однак суть одна: держава рятувало банківську систему від «ефекту доміно», хоча не повинно було допомагати їм. Без цієї допомоги ланцюгова реакція могла привести до катастрофи. Якби один з цих банків втратив можливість розплатитися за кредитом іншого банку, то, швидше за все, за ним не зміг би розплатитися і наступний банк (його кредитор), потім ще один (кредитор кредитора) і так далі. У підсумку «захворіло» б величезна кількість банків. Немає впевненості в тому, що в такій ситуації система страхування вкладів змогла б допомогти. У 2008 році допоміг «Фонд національного добробуту», і ми повинні сказати спасибі Уряду РФ, яке прийняло тоді це відповідальне рішення.

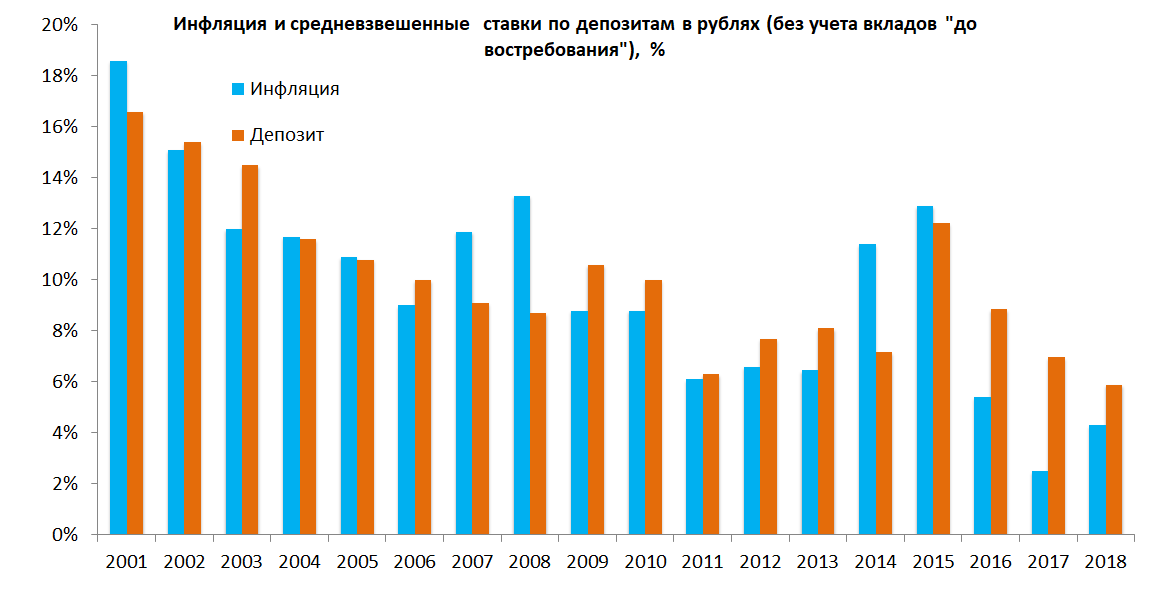

Інфляція і депозити

У 2009-2010 роках банкам були потрібні гроші, і вони платили високі відсотки. У 2011 році середньозважена ставка по депозитах в рублях різко знизилася з 9,1% на початку року до 5,6% в кінці. До початку 2014 році ставка за річними депозитами була на рівні 6% річних, але до кінця року виросла до 13%. Протягом 2015-2018 рр. прибутковість депозитів знижувалася, при цьому темпи інфляції знижувалися швидше і починаючи з 2016 року по даний час рівень ставок по вкладах перевищує інфляцію.

На діаграмі представлені дані про середньозваженої процентної ставки за депозитом (термін вкладу - 365 днів, без обліків вкладів «до запитання») на початку певного року і рівень інфляції за цей рік. Наші розрахунки показують що, в довгостроковому періоді депозити здатні зберігати поточну купівельну спроможність і це ефективніше, ніж зберігати гроші в готівковій валюті. Гроші, розміщені на депозитах, банки використовують для кредитування, і вони працюють в економіці.

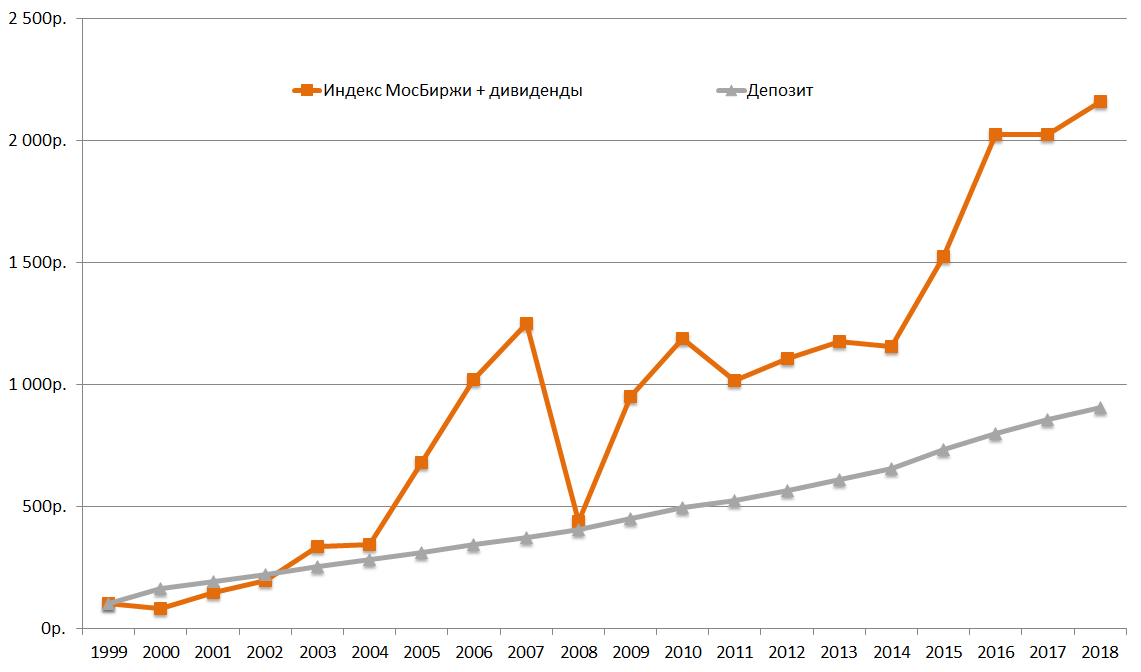

Досвід заможних людей (mass affluent) показує: банківські вклади не є універсальним інструментом. Незалежно від свого інвестиційного темпераменту ці люди не готові приносити свої гроші «в жертву» інфляції, тому в додаток до депозитів вони використовують ПІФи або купують акції самостійно. Статистика і здоровий глузд підказують, що такі вкладення в довгостроковій перспективі, як правило, обганяють інфляцію і збільшують добробут .

Якби Ви поклали в 1999 годe 100 рублів на депозит і вклали 100 рублів в фондовий ринок, то в кінці 2018 року зі депозиту з річною капіталізацією відсотків Ви змогли б забрати 904 руб. (Процентна ставка в кожному році дорівнює середньозваженою процентною ставкою по депозитах на початку року). З фондового ринку Ви могли б забрати 2 158 рублів. Навіть в 2008 році вартість Ваших вкладень була б 437 проти 405.

Масовий споживач готовий «жертвувати» прибутковістю на користь стабільності, тому депозити настільки популярні у населення. Стабільність депозиту привертає психологічно: немає щоденних змін вартості, як в ПІФах або акціях. Однак для раціонального інвестора, який здійснює регулярні інвестиції, висока волатильність йде на користь його добробуту .

Ризик втрати відсотків за банківським вкладом

Якщо гроші все ж знадобляться під час дії договору вкладу, то, звичайно, втрачається весь Ваш процентний дохід. Відсоткова ставка за вкладами "до запитання" - те, що залишиться у Вас при достроковому розірванні вкладу, зазвичай близько 0,1%. Якщо гроші лежали в банку довго, то вони вже піддавалися «корозії» у вигляді інфляції, а втрачаючи захисту у вигляді накопичених відсотків, їх купівельна спроможність скоротиться ще більше.

висновки

Ми не закликаємо відмовлятися від вкладів в банк і нести всі гроші в ПІФи і акції. Розумно поєднувати ці варіанти вкладення грошей в комфортному для себе співвідношенні , Як це роблять заможні люди в розвинених країнах. Відносно депозиту кожному треба пам'ятати:

- Банк може розоритися і не повернути Ваш внесок. Це всього лише зобов'язання юридичної особи повернути гроші і відсотки.

- Ставка за Вашим депозитом, швидше за все, буде близька до рівня інфляції в довгостроковій перспективі.

- Якщо забрати гроші достроково, то, швидше за все, втратите більшу частину відсотків по вкладу.

Якщо Ви орієнтовані на довгострокове збільшення добробуту, то раціональніше використовувати акції (безпосередньо або купуючи ПІФи акцій, наприклад, індексні фонди акцій). Оптимальне співвідношення акцій і депозитів залежить від Вашого віку, стабільності доходів, поточної структури вкладень і інвестиційних цілей. Зарубіжні дослідження показують: переглядати структуру своїх заощаджень на користь консервативних інструментів слід лише в міру наближення до пенсійного віку. У молодому віці, коли період, на який Ви готові інвестувати кошти, досить великий, Ви можете дозволити собі прийняти ризики, які супроводжують інвестиції в цінні папери. У будь-якому випадку, ми рекомендуємо тримати на депозиті не менше половини Ваших річних витрат.

Банківський вклад на 100% безпечний?Але чому ж у Росії така величезна популярність тільки у депозитів?

Банківський вклад на 100% безпечний?