- Електронне ОСАГО: проходимо всі кола пекла

- Інструкція. Як діяти, якщо хочете повторити наш шлях

- підсумки тесту

- Вчіться принижуватися, або Чому страховики влаштували автомобілістам саботаж?

- Як відстоювати свої права і вимагати поліс без "допів" і багатоденного очікування

- Як ситуація буде змінюватися в найближчі місяці?

До системи ОСАГО у автомобілістів і в попередні роки були претензії, але зараз з'явилася нова серйозна біда: у багатьох регіонах взагалі стало важко оформити поліс, страхові компанії оголосили автомобілістам бойкот. Клієнтам доводиться з ночі займати чергу до офісу страховика або штовхатися в чергах весь день: десь кивають на дефіцит бланків, десь працюють за принципом «вас багато - я одна». «Кількість регіонів, де спостерігаються проблеми з доступністю полісів ОСАГО, з початку року збільшилася більш ніж в чотири рази - до 26», - заявив на початку грудня директор департаменту страхового ринку ЦБ РФ Ігор Жук.

У «проблемних» регіонах черг немає тільки в тих офісах, де нав'язують багато «допів», причому апетити страховиків зросли: там, де рік тому просили тисячу рублів зверху, тепер просять від трьох до шести. Як і раніше, найпростіше заплатити агенту або брокеру, але вони, скориставшись бідою автомобілістів, відразу підняли свої комісії. Всіх цих складнощів, по ідеї, позбавлена система е-ОСАГО - самостійне оформлення полісів онлайн, - але, як ми з'ясували, з цим способом багато проблем. Цивілізовані методи обслуговування клієнтів так поки і не прижилися в нашій системі автострахування.

Кореспондент Дрома спробував оформити е-ОСАГО на всіх 18 сайтах, які згадані в списку членів Російського союзу страховиків (РСА), які здійснюють оформлення електронної автоцивілки (на момент публікації статті їх кількість зросла до 25). У більшості випадків виникли збої або невмотивована відмова. І як з'ясувалося, страховики не поспішають виправляти ситуацію: з деяких пір їм стало вигідніше, щоб ви плюнули і пішли до іншого страховика або брокеру.

У цій статті ми розповімо про всі підводні камені при оформленні ОСАЦВ, і про те, як нам все-таки вдалося застрахуватися без "допів" і черг - через онлайн-систему. Розберемося і в причинах того, чому страховики вставляють нам палиці в колеса. Наша інструкція стане в нагоді кожному автомобілісту, у якого виникають проблеми при спробі оформити поліс онлайн, і тим, хто стикається з нав'язуванням "допів" при зверненні в офіси.

Електронне ОСАГО: проходимо всі кола пекла

Цей тест ми почали ще в кінці листопада, і відразу стало зрозуміло, що займе він кілька тижнів. Коли вам послідовно відмовляють в 18 компаніях, розібратися в причинах - довга мука. Після невдалих спроб треба адже постаратися вирішити питання через служби підтримки. Там пропонують зайти на сайт через інший браузер або дочекатися закінчення тих чи інших технічних робіт, знову зайти на сайт завтра. І ти з разу в раз заповнюєш десятки рядків ...

умови тесту

Для експерименту ми вибрали чотирирічний Renault Duster (135 к.с.). В поліс потрібно вписати трьох водіїв старше 22 років, зі стажем більше трьох років і з великим стажем безаварійного водіння (13 років). Таким чином, нашим завданням було отримати поліс з усіма існуючими знижками за вік, стаж і безаварійність. Регіон прописки власника - місто Саратов. В цьому криється ще один нюанс, який нам потрібно перевірити. За коментарями на форумах ми заздалегідь знали, що сайти багатьох страхових компаній без проблем дозволяють оформити електронний поліс для жителя Москви, Санкт-Петербурга і декількох інших регіонів, де страховику працювати вигідно. Коли ж подаєш заявку з «проблемного» регіону - отримуєш відмову. Причому тут юридично не причепитися: формально страховик вам не відмовляє, а пропонує звернутися в офіс. Але нікого не хвилює, що офіс може виявитися тільки в Москві. Скажімо, у «Тінькофф Страхування» один офіс на всю країну, а жителям інших регіонів пропонують діяти онлайн. Замкнуте коло.

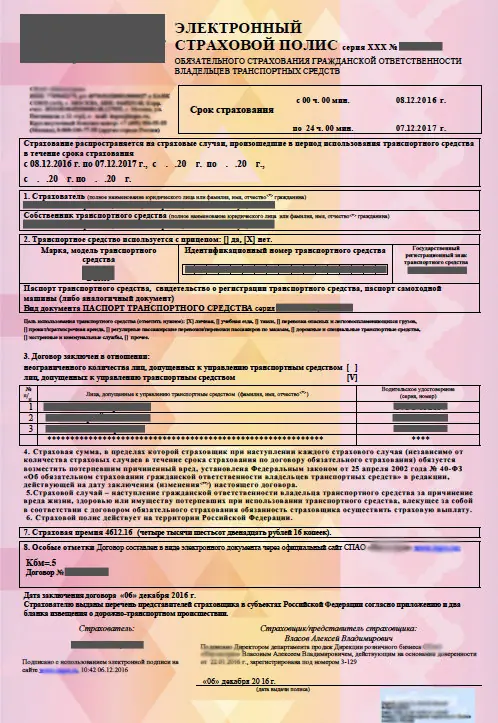

Отже, сайти повинні були забезпечити нам можливість застрахуватися за тарифом від 3834,84 руб. до 4612,16 руб. Цю вилку допускає законодавство по ОСАГО. Будь-який автомобіліст може перевірити коректність розрахунків страховика через офіційний калькулятор на сайті РСА.

Перші ж спроби розрахувати вартість поліса на декількох сайтах збентежили: всі вони видавали суму близько 9000 рублів. Стало ясно, що по одному або декільком водіям невірно визначається коефіцієнт бонус-малус (КБМ), який представляє собою знижку за безаварійну їзду. Коректна знижка повинна була складати 50% (коефіцієнт 0,5), а за фактом в розрахунках використовувалася знижка 5% (коефіцієнт 0,95). Справа в тому, що сайти беруть цей коефіцієнт з бази даних РСА (а значить - з попереднього поліса), і виявилося, в нашому випадку в систему були внесені помилкові відомості по всім трьом водіям. З подібним стикаються дуже багато! У колишні роки довести, що в старому полісі помилка, було не дуже просто, але ось уже рік як РСА ввів спрощений порядок корекції подібних помилок.

Достатньо подати заявку страховику, у якого був оформлений попередній поліс (часто це можна зробити через офіційний сайт страхової компанії), і зміни будуть внесені в базу РСА. АЛЕ! Важливо встигнути це зробити до того, як попередній поліс закінчить свою дію. Інакше оформити поліс онлайн з коректними знижками все одно не вийде. Доведеться звертатися в офіс тієї компанії, де хочете оформити новий поліс, і укладати договір з тим КБМ, який за фактом видає база РСА, а потім писати заяву з проханням переглянути КБМ.

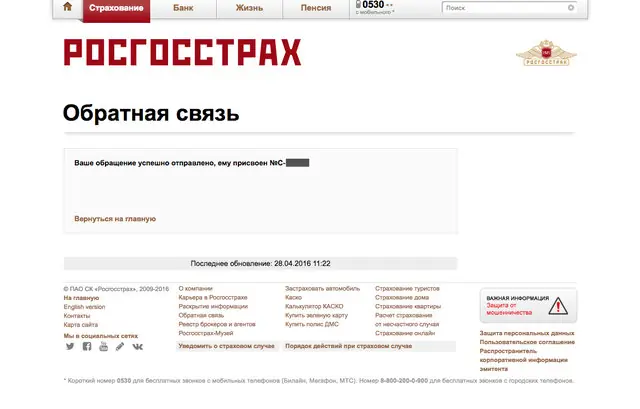

Ми подали заявку на сайті попереднього страховика (в нашому випадку - «Росгосстрах») в суботу вдень і вже в неділю з ранку на електронну пошту прийшло підтвердження, що корекція проведена. Відзначимо, що формально страховик може розглядати таку заявку до 30 днів, але, схоже, в очевидних випадках ніхто не ставить зайвих перепон. Страховик в цьому випадку спрацював як годинник.

З цього моменту на всіх сайтах ми отримували розрахунок на правильну суму - 4612,16 руб. (Або трохи менше в рамках допустимої вилки). Але далі почалися наші головні пригоди ...

Ще одна часта проблема: сайт «не знає» такої моделі автомобіля. З цим стикаються власники рідкісних машин. Втім, ще недавно виникали проблеми навіть з Lada Vesta. У такій ситуації варіантів немає: треба йти в офіс страховика.

На наступному етапі оформлення електронної заявки все 18 сайтів стали видавати нам найрізноманітніші помилки. Вводячи на сайтах одні й ті ж дані, ми виявили 9 (!) Різних видів відмов і інших перешкод для клієнта в самому пристрої сайтів. Для простоти зведемо це в таблицю.

Страхові компанії Тип помилки або варіант відмови * АльфаСтрахование,

РЕСО-Гарантія,

Тінькофф Страхування,

ХОСКА Онлайн-сервіс формально працював, але на останньому етапі перед оплатою видавав збій, по суті - відмова без пояснення причин (або «Не вдалося отримати розрахунок за наданими даними»). У службах підтримки детально розбиратися з кожним клієнтом, у якого виникла проблема, не хочуть і не можуть. Zetta (колишня Zurich),

Паритет-СК На момент тестування сервіс фактично виявився відключений (не дозволяв навіть завести особистий кабінет). Zetta (Цюріх) після майже доби після реєстрації прислала пароль до особистого кабінету. Але сайт все одно видавав різні помилки, які не зустрілися більше ні у кого: «За результатами перевірки в РСА транспортного засобу отримана помилка: Транспортний засіб, не знайдено». У наступних спробах була «Невідома помилка» або «Помилка обміну з РСА». Ерго глючить форма введення адреси: автоматично заміняла Саратовську область на «Саратовську республіку», а індекс Саратова на індекс якогось чеченського села. На гарячій лінії відповіли, що сервіс в даний момент не працює, звертайтеся в офіс. Московія,

Евроінс Після введення всіх даних видавали відповідь: «Оформлення в вашому регіоні недоступне» або щось подібне. Ренесанс Страхування,

Інтач Страхування,

Ліберті Страхування Системи навіть не дозволяли починати вводити дані, якщо вказуєш регіон - Саратов. На сайті Ліберті для саратовцев повністю прибрано згадка ОСАГО, а, скажімо, для перм'яків є звичайна автоцивілка, але немає е-ОСАГО (для столичних жителів - повний спектр послуг). Уралсиб Повністю прибрали згадку ОСАГО зі свого сайту. Страхова група МАКС,

Енергогарант Оформляють поліси онлайн тільки клієнтам, раніше застрахованим в цих компаніях. Гайді Дозволяє лише залишити попередню заявку і чекати відповіді по буднях в робочі години. На наступний день прийшов лист: «Наша компанія не приймає заявки на оформлення полісів ОСАЦВ в вашому регіоні в зв'язку з відсутністю представництва». При цьому коли вводиш дані на сайті, розрахунок для Саратова коректно працює, але фактично послуга недоступна. ТСК,

Ингосстрах Після введення всіх даних видали відповідь, що інформація по двом водіям з трьох не пройшла перевірку по базі даних РСА.

* Тестування проводилося нами в період з 23 листопада по 14 грудня 2016 року. Ситуація з кожним окремим сайтом, про які йде мова, може змінитися в будь-який день - за бажанням компанії. Але загальні проблеми на ринку онлайн-страхування, розкриті нами в ході дослідження, залишаються незмінними вже більше року і, за нашими прогнозами, збережуться і в 2017 році.

На цьому етапі ми зрозуміли, що більшість сайтів нам не помічники, але кілька онлайн-сервісів, схоже, все-таки працездатні, треба лише знайти до них підхід. З 18 сайтів ми відсіяли 13, які свідомо дають відмову або не працюють, і продовжили тестування решти п'яти, які подавали деякі надії: «Альфа Страхування», ТСК, «Ингосстрах», «РЕСО-Гарантія», «Тінькофф Страхування» і ХОСКА. Нехай деякі з них давали збій без пояснення причин, служби підтримки запевнили нас, що сервіси ніяких системних проблем не відчувають: проблема в наданих нами даних. І почалися танці з бубнами. Закінчилися вони успішно, але, визнаємо, це шлях не для всіх.

Інструкція. Як діяти, якщо хочете повторити наш шлях

Важливо розуміти, що коли ви пробуєте оформити електронний поліс ОСАГО, то система ні в чому не вірить вам на слово, а звіряє всю введену інформацію з тими чи іншими базами даних. Причому це не база ДІБДР. Основне джерело даних про вас - це те, що в попередній раз при страхуванні було передано в РСА. Мова про масу відомостей, які на самому бланку ОСАГО навіть не відображені, але при цьому вони містяться в базі. Помилки в колишніх даних - дуже часте явище, про яке до введення е-ОСАГО автомобілісти навіть не уявляли, але на форумах досить цього свідоцтв. Треба відзначити, що коли ви оформляєте паперовий поліс, то проблем таких немає: ви надаєте оригінали документів або ксерокопії, і співробітник страхової компанії має право керуватися саме ними, незважаючи на дрібні невідповідності з базами (йому і не потрібно з ними звірятися, коли документи в руках). Страховику система довіряє. А коли клієнт виявляється з системою один на один, то найменші розбіжності - причина для відмови або збою.

Ми стали шукати, що ж не так у вводяться нами даних (документи-то в порядку!). Тут можна користуватися деякими підказками. Наприклад, сайти ТСК і «Ингосстрах» прямо повідомили нам помилки в даних по водіях, а комусь іншому можуть вказувати на розбіжність по автомобілю. Як не дивно, це дуже поширена ситуація, і на форумах багато хто радить не здаватися в подібному випадку: треба спробувати зрозуміти, що саме не збігається між фактичними документами і базою даних. Якщо ви, заповнюючи заявку, вгадаєте, як саме записана інформація в базах, то оформити поліс онлайн у вас вийде. Іноді вгадати можна!

Відразу скажемо: формально клієнт так чинити не повинен, і ми не можемо рекомендувати своїм читачам вказувати в заяві на страхування свідомо помилкові дані, нехай і збігаються з базою РСА, але не збігаються з реальними документами - вашими правами, паспортом або ПТС і СТС. Але тут у клієнтів є можливість використовувати одну хитрість! Поліс, оформлений з дрібними помилками, можна буде потім офіційно виправити і таким чином «легалізувати», страхова компанія не буде проти! Розповімо, як це зробити.

Якщо ви вказали некоректні дані, вони пройшли перевірку в РСА і вартість поліса виявилася менше, ніж належить, то звертатися в офіс для виправлень слід в обов'язковому порядку! Інакше страхова компанія може регресом стягнути з клієнта всю виплату потерпілому (якщо станеться страховий випадок) або різницю між «нормальною ціною» і «заниженою» (якщо виплат не буде).

Спочатку спритні клієнти «пробивають» найбільш поширені помилки на кшталт таких: замість номера ПТС вказують СТС або, якщо громадянин кілька разів міняв водійське посвідчення, замість дати видачі перших «прав» вписують дату одного з наступних водійських посвідчень (ці дані вказані на ВУ). І як не дивно, це часто спрацьовує!

І тут нам пощастило: вийшло вгадати, що попередній страховик переплутав дати видачі перших водійських посвідчень! Причому на розрахунок вартості в нашому випадку це не вплинуло. Пара кліків, оплата по карті, і хвилин через десять на електронну пошту прийшов поліс в форматі PDF і супутні документи (бланк повідомлення про ДТП, правила страхування і т.п.). Сам поліс можна для зручності роздрукувати і возити з собою - страховики це рекомендують. Хоча, строго кажучи, це не обов'язково: співробітникам ДПС дано вказівку перевіряти дані про електронний ОСАГО через базу РСА. Про всяк випадок варто записати лише номер поліса.

А невірні дати видачі прав - це ж дрібниці? .. На самому полісі вони навіть не вказані ... Але ні, ми вирішили діяти по закону. Договір страхування і відомості в базі треба виправити. І для цього все-таки потрібно візит в офіс страховика, але є великі шанси, що все пройде порівняно швидко. Внесенням змін до діючих договорів, як правило, займаються окремі співробітники, і черги до них досить низькі (якщо взагалі бувають). Так і виявилося в нашому випадку.

Правда, спочатку співробітники страхової компанії подивилися на нас круглими очима. Мовляв, в нашому випадку помилка зовсім незначна - на ціну поліса вона не вплинула, КБМ вірний, чого ви ще хочете? Але якщо вже ми приїхали в офіс і надали документи, що підтверджують, що в базі РСА помилка, будьте люб'язні виправити. З явним невдоволенням співробітниця страхової компанії стала копатися в базі, телефонувати з головним офісом в Москві. Явно все це вона робила вперше в житті. Але впоралася.

підсумки тесту

Не будемо називати, який саме сайт з фінальної п'ятірки в нашому випадку дозволив скористатися такою хитрістю. Ці «танці з бубнами» працюють у кожного клієнта індивідуально, в залежності від того, в чому саме є розбіжність даних. Справа в тому, що на сайтах страхових компаній трохи розрізняються форми заповнення: хтось дозволяє не вказувати номер діагностичної карти техогляду, а хтось дозволяє заповнювати менше інформації про автомобіль та власника. Та й не так називати переможця в цій гонці «кращих з гірших». Лише ще раз повторимо, що найменші труднощі нам доставили сайти «Альфа Страхування», ТСК, «Ингосстрах», «РЕСО-Гарантія», «Тінькофф Страхування» і ХОСКА. «Переможець» серед них.

Відзначимо, що навіть після того, як ми «відловили» помилку в даних і стали вводити саме так, як в базі, все одно дійти до кінця вдалося лише на одному сайті (інші видавали збої). Так що якщо ваші дані в базі правильні, це не означає, що у вас не буде проблем. Також за підсумками тесту з'ясувалося, що переважна більшість сервісів свідомо «глючний», і страховикам це на руку.

Раз вже електронна система поки настільки недружелюбно до клієнта, так, може, простіше діяти по-старому - йти в офіс? Якщо застрахуватися онлайн ніяк не виходить - то іншого варіанту і немає. Тому паралельно з тестуванням сайтів ми відвідали кілька офісів страховиків в Саратові - одному з найбільш «проблемних» міст по частині ОСАГО.

Вчіться принижуватися, або Чому страховики влаштували автомобілістам саботаж?

У саратовському офісі «Ингосстраха» клієнти, як в «кращі» радянські роки, самостійно ведуть чергу, записуючись на листочку. На підлозі валяються аналогічні листочки з прізвищами за попередні дні. Вся чергу виштовхнута співробітниками в дуже тісний тамбур при вході - розмірами менше кухні в «хрущовці». До зали обслуговування пускають лише двох-трьох. Співробітникам страхової компанії важливо працювати в людських умовах. А в які умови поставлені автомобілісти - кого це хвилює? ..

У «Ерго» мені запропонували залишити заявку і чекати, коли прибуде нова партія бланків. «Обрадували» тим, що чекати доведеться близько місяця. В одній із страхових компаній співробітниця віч-на-віч мені прямо сказала: а ви не потрібні нам як клієнт. Я просто вухам не повірив. 13 років безаварійного стажу, десятки тисяч витрачених рублів на поліси і лише одна виплата у мою користь в розмірі 6000 руб. за те, що одна дама ненавмисно подряпала мені задній бампер. І я їм не потрібен?

Виявилося, ці тонкощі вже давно нікого не хвилюють: ніхто не бігає за кожним клієнтом, бігають від нього - причому на самому першому етапі оформлення договору. Проблем з отриманням виплат ми навіть не торкаємося в цій статті, про це варто написати окремо.

Коли цього літа з багатьох міст Росії стали приходити новини про брак бланків, більшість автомобілістів в країні не надали цьому значення. Ситуація збіглася з переходом на бланки нового зразка, і багатьом здавалося, що тимчасовий бардак скоро закінчиться. Але число проблемних регіонів стало тільки рости.

Як офіційно визнають в Російському союзі автостраховиків, серйозні труднощі з доступністю ОСАГО виникли в Краснодарському краї, Волгоградської, Ростовської, Мурманської, Челябінській, Іванівської, Архангельської, Нижегородської, Кіровської, Ульяновської і Саратовській областях, а також в республіках Татарстан, Башкортостан і Північна Осетія. Спеціально для цих регіонів влітку 2016 року розпочали організовувати так звану систему «єдиного агента». Її суть в тому, що можна прийти до певних страховикам (список є на сайті РСА) і купити поліси будь-яких інших страховиків. Цікаво, що вибір відбувається методом лотереї. Вважається, що в цій ситуації страховик не буде створювати зайвих черг і не зможе нав'язувати "допи", оскільки в будь-якому випадку він продає чужі поліси і зацікавлений продати якомога більше (платити-то за шкоду йому не доведеться). Брати при цьому комісії зверху заборонено. Правда, на ділі і тут є проблеми. До них ми ще повернемося.

На питання, навіщо страховики стали влаштовувати нам нові складності, свою відповідь дав 30 листопада заступник голови ЦБ Росії Володимир Чистюхін. За його словами, поточна збитковість ОСАЦВ в ряді регіонів перевищує 100%. Винуватцями називають Автоюрист-посередників, які за підсумками дев'яти місяців через суди запрацювали близько 9 млрд руб. на претензії до страховиків. Це стало причиною різкого зростання виплат в ОСАГО. За дев'ять місяців 2016 року сумарні виплати по автоцивілці склали 120 млрд руб. Для порівняння: за весь 2015 рік було виплачено 123 млрд руб.

Вигода в цьому бізнесі зникла, і це не дивлячись на те, що під тиском страховиків держава в останні роки підняло тарифи приблизно вдвічі. Система обов'язкового страхування автоцивільної відповідальності впала в глибоку кризу.

Крім «ушлих Автоюрист», страхові компанії звинувачують і самих автомобілістів. Мовляв, багато хто з них стали шахраювати, оформляючи неіснуючі ДТП по європротоколу (без участі ДАІ). Тільки залишається неясним, чому через проблеми з шахраями автострахувальники стали порушувати права свідомо законослухняних громадян. Це зовсім не той випадок, коли на двері офісу можна повісити табличку: «Ми зберігаємо за собою право відмовити в наданні послуг будь-якого без пояснення причин». Такого права у страховика немає. Автоцивілка - обов'язкова: якщо у громадянина немає законних підстав не страхуватися, то і у страховика немає законних підстав йому відмовити. Випадки, коли клієнт свідомо прагне «кинути» компанію, в розрахунок брати не будемо. Ця стаття покликана допомогти застрахуватися законослухняним громадянам.

Як відстоювати свої права і вимагати поліс без "допів" і багатоденного очікування

В теорії автомобіліст має потужний інструмент тиску на страховика, необгрунтовано відмовляє в наданні страховки. Закон на нашому боці, якщо страховик стверджує, що застрахуватися можна тільки «за записом», тижнями чекаючи, коли прибудуть бланки полісів. Або ж нав'язує додаткові страховки. Але коли ми почали з'ясовувати реальні історії претензій з боку автомобілістів до страховиків, з'ясувалася сумна правда: споживача закон тут погано захищає.

Один з водіїв нам розповів, що у відділенні «Росгосстраха» в Ленінському районі Саратова співробітниця змушувала його купити "допи" на 3000 рублів і так це пояснювала: «Зрозумійте, не я це придумала, це наша" подушка безпеки ", щоб не працювати собі в збиток ». За подібні дії посадової особи та організації загрожують великі штрафи за статтею 15.34.1 КпАП РФ «Необгрунтована відмова від укладення публічного договору страхування або нав'язування додаткових послуг при укладенні договору обов'язкового страхування». Посадова особа повинна бути оштрафовано на суму 20 000-50 000 руб., А організація на 100 000-300 000 руб.

І буквально через кілька тижнів після випадку, про який нам розповів саратовец, аналогічну ситуацію розглянув суд. ЗМІ повідомілі , Що менеджера філії в Ленінському районі Саратова оштрафували на 20 000 рублів за необгрунтовану відмову від укладення публічного договору і нав'язування "допів" на суму в 6000 рублів.

Однак покарати страховика непросто. У більшості випадків вони намагаються не порушувати права споживача безпосередньо, а користуються лазівками, за рахунок яких можна влаштувати клієнтам щось на кшталт «італійського страйку» або ввести в оману. Вам рідко хто відразу дасть письмову відмову, з яким можна йти до суду. Найчастіше страховик запропонує подати заяву на оформлення договору ОСАЦВ і скаже, що буде розглядати його до 30 днів, пояснюючи це тим, що законом цей термін взагалі не регламентований. Тобто заява-то на страхування у вас візьмуть, і якщо вам вистачить терпіння, то через місяць цілком можуть оформити страховку без "допів". Тоді йти в суд не з чим.

30 днів розгляду заяви - це навмисне введення клієнта в оману. На цей рахунок є навіть спеціальна пам'ятка від юристів системи «КонсультантПлюс», де сказано: «Термін розгляду страховиком заяви про укладення договору ОСАЦВ чинним страховим законодавством не передбачено, проте в правилах професійної діяльності для страховиків ОСАГО, затверджених РСА, передбачається обов'язок страхової організації укласти договір ОСАГО в день звернення клієнта (в випадку проведення огляду ТЗ - не пізніше 5 днів з дня звернення) ».

Ще до того, як з'явилася новина про судове рішення щодо співробітниці «Росгосстраха», ми спробували діяти іншим шляхом: через офіційний сайт «Росгосстраха» подали скаргу до центрального офісу на дії саратовського відділення (описавши конкретну ситуацію, про яку нам розповів автомобіліст). Відповідь прийшла в той же день і містив лише формальну відписку про те, що урядова комісія "допів" немає, справа ця, мовляв, добровільне. Розглядати ситуацію по суті ніхто навіть не захотів.

Як ситуація буде змінюватися в найближчі місяці?

Якщо зараз лише 25 компаній офіційно вважаються операторами електронного ОСАГО, то після Нового року всі страховики, які мають ліцензію на оформлення автоцивілки, зобов'язані будуть завести у себе на сайтах е-ОСАГО. Але тут ми не радимо сильно спокушатися, оскільки ті, хто навмисно саботує продаж ОСАГО (в силу того, що їм невигідно продавати поліси в певних регіонах), продовжать це робити - закон, по суті, залишає їм лазівки.

Проблеми з доступністю ОСАГО покликана вирішити система «єдиного агента», яка зараз працює в 14 російських регіонах, але і з нею не все гладко. Скажімо, в Саратові цю систему запустили лише 6 грудня, і на момент підготовки статті шалені черги збереглися. Ситуація настільки запущена, що наплив клієнтів явно перевищує можливості страховиків.

Отже, поліс ми оформили, але осад, як то кажуть, залишився. У «горілчаному» кіоску на околиці глухого села сьогодні не зустрінеш такої неповаги до клієнтів, як в деяких офісах солідних страхових компаній, в яких я встиг побувати за останні два місяці. Рано всі ми стали звикати до того, що великі бренди намагаються тримати марку, створювати хоча б видимість якісного сервісу: все швидко змінилося. Здавалося б, ти приніс їм гроші і просиш одного: візьміть, будь ласка! Адже поліс ОСАГО для автомобілістів обов'язковий. Ну будьте людьми ...

Читайте також:

А невірні дати видачі прав - це ж дрібниці?Мовляв, в нашому випадку помилка зовсім незначна - на ціну поліса вона не вплинула, КБМ вірний, чого ви ще хочете?

Раз вже електронна система поки настільки недружелюбно до клієнта, так, може, простіше діяти по-старому - йти в офіс?

Вчіться принижуватися, або Чому страховики влаштували автомобілістам саботаж?

А в які умови поставлені автомобілісти - кого це хвилює?

І я їм не потрібен?

Як ситуація буде змінюватися в найближчі місяці?