Главная

›

Новости

Личный капитал: как спасти свои деньги, чтобы не потерять все

Опубликовано: 04.09.2018

Сколько денег откладывать каждый месяц, чтобы обеспечить достойную жизнь на пенсии

Почему надо страховать жизнь партнеров по бизнесу

Какие цели включить в личный финансовый план

Чтобы защитить личный капитал, сегодня нам доступны мировые финансовые инструменты. Но чтобы ими воспользоваться, сначала определите ваши личные цели.

Выберите личные цели и составьте план

Бизнес растет и развивается не первый год. Чтобы поддержать динамику, вы все средства инвестируете в дело, оставляя себе «прожиточный минимум». Если бизнес – это «один карман», то когда в нем появится дырка, вы рискуете обанкротиться.

Статистика говорит, что 95% российских предпринимателей не определили личные цели на перспективу. У них нет плана достижения финансовых целей на 20–30 и более лет. Поэтому они, пропуская через руки за всю жизнь миллионы, чаще всего остаются ни с чем.

Вам нужен «второй карман с деньгами» вне бизнеса, личный капитал. Так, у моего коллеги Джозефа Лазерсона есть клиенты, которые начали создавать личный капитал 23 года назад с сумм в 3–5 тыс. долл. США в год. Постепенно они создали личный капитал в 5 млн долл. США. Им по 55 лет, и они отошли от дел и живут в свое удовольствие, поскольку уверены в будущем.

Чтобы не потерять личный капитал, создайте план достижения личных целей. Реализуйте его с помощью инструментов российских и иностранных финансовых компаний.

Так, банк используйте, чтобы хранить финансовый резерв – суммы для поддержания комфортного уровня жизни на период, когда уже не сможете работать. Страховые компании – для финансовой защиты на случай тяжелых заболеваний и смерти (страхование жизни). Инвестиционные компании – для накоплений на будущее.

Примерный план под личные цели

Предположим, вам 35 лет. Вы планируете в 60 лет стать финансово свободным и получать 5 тыс. долл. США в месяц в течение 20 лет. У вас есть четверть века для создания капитала. Через 25 лет доллар подешевеет в два раза (из расчета инфляции 3% в год), поэтому используем коэффициент 2. Капитал, который вы стремитесь создать за 25 лет, составляет 2,4 млн долл. США (5 тыс. долл. США × 12 мес. × 20 лет × 2). Рента будет выплачиваться вам до 121 года (по условиям договора финансовой ренты). Ежемесячно откладываемый доллар за 25 лет вырастет до 956,9 (по данным таблицы множителей) при среднем уровне рыночной доходности 8% годовых. Таким образом, чтобы создать личный капитал, нужно ежемесячно инвестировать 2,5 тыс. долл. США (2,4 млн долл. США : 956,9).

Куда инвестировать деньги: направления и пропорции

Защитите себя и семью от возможного краха в бизнесе

Финансовый крах – главная угроза для вашего личного капитала, особенно если вы ведете бизнес вместе с партнером. Если компаньона «не стало вчера», весь его функционал ляжет на ваши плечи. Преемники могут продать свою долю третьему лицу или получить ее в денежном эквиваленте от вас.

Застрахуйте жизнь ключевых партнеров и свою. Если совладелец вашего бизнеса умер, то в течение месяца страховая компания выплатит страховку по полису. Этих средств хватит, чтобы привлечь специалистов, купить долю бизнеса у семьи партнера и т. д.

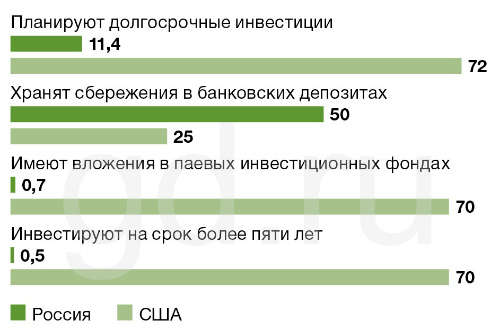

Страхование – универсальный инструмент на случай смерти и тяжелых заболеваний, для защиты сбережений от растраты, создания личного и пенсионного капитала. Так, застраховав жизнь, вы обеспечите защиту семье. В развитых странах у большинства людей есть страховка жизни. Чем богаче предприниматель, тем больше у него полисов. В США на каждого человека приходится 2,5 контракта. В России только 1 из 250 человек застраховал свою жизнь.

Как инвестируют в России и СШA

Пример. Вы оформляете полис страхования жизни на 250 тыс. долл. США. При расчете суммы ежемесячного взноса учитывается ряд факторов: ваш возраст, состояние здоровья, курите вы или нет. Так, для мужчины 27 лет, не курящего, без хронических заболеваний, сумма ежегодного взноса составит 2 тыс. долл. США (приведены тарифы компании National Western Life). Это 167 долл. США в месяц.

Кроме того, можно заключить страховой контракт с инвестиционной составляющей. То есть вы формируете сумму накоплений к определенной дате или событию, например началу обучения детей в институте, и одновременно страхуете свою жизнь и здоровье. Результат: члены вашей семьи получат 250 тыс. долл. США при наступлении страхового случая, накопления с доходностью 6–7% годовых постепенно вырастут.

10 итоговых правил, как стать финансово независимым

Стратегия управления личным капиталом позволит вам достигнуть трех целей: получить финансовую свободу, защитить бизнес и обеспечить семью. Разрабатывая стратегию управления личным капиталом, придерживайтесь десяти правил.

Разделите личный капитал и финансы бизнеса.

Ведите учет денежных потоков в бизнесе.

Контролируйте личный капитал.

С каждого дохода сначала откладывайте, а после тратьте.

Откладывайте в долгосрочные инвестиции не менее 10% дохода.

Готовьте пенсию в молодости, деньги на образование детей и на наследство – сегодня.

Не держите все деньги в бизнесе.

Подготовьте преемника для бизнеса заранее.

При страховании жизни рассчитайте возможные финансовые потери за 5–10 лет в случае смерти основного кормильца (годовой доход, помноженный на 5–10 лет). Исходя из этого, определите сумму страхования. При выборе страховой компании опирайтесь на международные рейтинги от компаний AM Best, Moodys, S&P.

Раз в два-три года при необходимости корректируйте план.

Говорит Генеральный Директор

Константин Бакшт, Генеральный Директор и владелец компании Capital Consulting, Москва

Если ваша цель – финансовая свобода, то в первую очередь рассматривайте инвестиции, которые принесут вам пассивный ежемесячный доход. Есть четыре варианта подобных инвестиций:

недвижимость, сдаваемая в аренду;

фондовый рынок (облигации, ПИФы и ETF);

инвестиции в чужой бизнес, которым вы не управляете и в котором не работаете;

частные займы.

Прекрасные инструменты, дающие ежемесячный доход, – жилая и коммерческая недвижимость, сдаваемая в аренду. Входной порог по инвестициям в жилую недвижимость составляет 1–2 млн руб. в регионах и 4–6 млн руб. в Москве. За счет ипотеки порог можно снизить в пять, а то и в десять раз. Если вы планируете инвестировать 20–30 млн руб., обратите внимание на коммерческую недвижимость.

1. Жилая недвижимость. Доход от аренды составляет в регионах 4–5% от рыночной стоимости квартиры, в Москве – до 6%. Это за вычетом коммунальных платежей и ежегодной страховки квартиры. Человек, который 10 лет сдает квартиру в аренду, а затем продает ее, получит на руки более выгодную сумму, чем тот, который на 10 лет положил равные средства на депозит под те же 4–6% годовых.

Идеальный вариант – приобретение квартиры с ремонтом, обстановкой и уже находящимся в ней арендатором. Топ-менеджерам и собственникам советую сформировать из подчиненных команду (во главе с руководителем). Поручите ей в свободное от работы время осматривать интересующие вас квартиры. Пусть команда составит перечень наиболее привлекательных объектов и организует просмотры с вашим участием. Например, в течение двух-трех дней можно осматривать по четыре–шесть квартир в день. Когда сделка состоится, вручите команде премию лично от себя. Ее размер оговорите заранее. А как поделить премию, вы решите по итогам проделанной работы.

Мой знакомый приобрел в Москве квартиру в 2007 году. Он создал команду из сотрудников, которая лично осмотрела 150 объектов. С участием инвестора посетили еще 20 квартир. В итоге выбрали три. Одна «ушла» за день до того, как знакомый решил ее купить. Вторая требовала ремонта, поэтому от нее отказались. Третья не отличалась по цене от двух первых, но имела большую площадь, требовала минимальных затрат на ремонт, располагалась рядом с метро. Ее и приобрели за 430 тыс. долл. США. Ремонт обошелся менее чем в 200 тыс. руб. Премия команде сотрудников составила 150 тыс. руб. В 2012 году знакомый купил по той же схеме еще одну квартиру. Команда сотрудников осмотрела 80 объектов. Из них сам инвестор осмотрел 10 лучших. В итоге приобрели трехкомнатную квартиру с ремонтом недалеко от метро. Через полтора месяца в нее заехали арендаторы. Доходность – 6,3% годовых от полной стоимости квартиры (включая ремонт и обстановку).

2. Коммерческая недвижимость. У первоклассных объектов недвижимости арендный доход составляет 14–15%, а иногда и 20% годовых. В регионах стоимость бюджетных объектов коммерческой недвижимости начинается от нескольких миллионов рублей. В Москве – от десятков миллионов.

В 2013 году знакомый подобрал объект для инвестиций – помещение в цокольном этаже со своим входом с первого этажа (под офис и склад). Помещение продавалось с ремонтом и находящимся в нем арендатором. Как только мой знакомый оплатил помещение (еще до завершения оформления сделки), он начал получать доход от аренды в размере 11,6% от стоимости помещения.

Коммерческая недвижимость приносит больший доход, чем жилая. Но инвестиции в такую недвижимость требуют опыта, знания рынка, да и связей. Здесь много подводных камней. Я знаю немало регионов, где коммерческая недвижимость (иногда половина площадей) пустует, никем не занятая.

3. Строящаяся недвижимость. На первый взгляд выгодно и разумно. Почему бы не приобрести квартиру на этапе котлована? Как только дом сдадут, и вы получите свидетельство о регистрации прав, ее стоимость возрастет. Когда строители продают метры на начальном этапе строительства, они обещают вам доходность в размере 25–30% годовых – за счет роста стоимости метров к моменту сдачи дома в эксплуатацию.

Надежных строительных компаний в России мало. Из-за проблем с кредитованием, падения спроса, собственного финансового разгильдяйства застройщики уходят с рынка. И если вы профессионал в сфере недвижимости и знаете, кто из строительных фирм чувствует себя хорошо, кто – не очень, а кто в процессе банкротства, решайте сами, привлекательны ли для вас инвестиции в строящуюся недвижимость. А остальным я советую серьезно подумать, нужны ли вам такие риски.

Копирование материала без согласования допустимо при наличии dofollow-ссылки на эту страницу