дата публікації: 26.02.2016

Увага! В даний час ця стаття знаходиться в архіві і не є актуальною. Для перегляду чинної статті, будь ласка, перейдіть за посиланням " Небанківські кредитні організації як частина банківської системи РФ. Повний список діючих НКО станом на 01 квітня 2019 року ".

Небанківським кредитним організаціям приділяється незаслужено мало уваги при складанні різних рейтингів і оглядів, хоча НКО є повноцінними представниками банківської системи Росії, а діяльність деяких з них воістину вражає і викликає непідробне повагу. До того ж, з тих пір як ПрофБанкінг останній раз писав про небанківських кредитних організаціях , Пройшло більше 2,5 років, і, слід зазначити, відбулися істотні зміни не тільки в розвитку бізнесу цих кредитних організацій, але і в законодавчому регулюванні їх діяльності.

Зокрема, 29 грудня 2015 року набрав чинності Федеральний закон № 403-ФЗ «Про внесення змін до окремих законодавчих актів Російської Федерації», який встановив єдиний для всіх типів знову реєстрованих НКО мінімальний розмір статутного капіталу, а також єдиний для всіх діючих НКО мінімальний розмір власних коштів (капіталу), при цьому запроваджено новий тип небанківської кредитної організації - центральний контрагент - щодо якої правила про статутний капітал і власні кошти більш жорсткі.

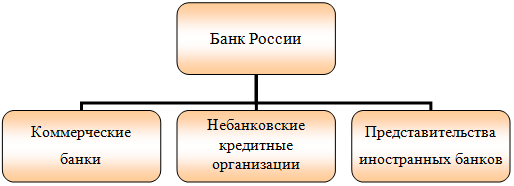

Перш ніж дати посилання на повний список небанківських кредитних організацій, нагадаємо, що банківська система Російської Федерації включає в себе Банк Росії, кредитні організації (банки і НКО), а також представництва іноземних банків.

БАНКІВСЬКА СИСТЕМА РОСІЇ

Що таке НКО? Чим вони відрізняються від банків? Які типи небанківських кредитних організацій працюють в Росії? Які операції можна здійснювати одним НКО і не можна іншим? І скільки діючих НКО в Росії?

На перший погляд, в самій назві «небанківські кредитні організації» міститься певна суперечність, оскільки слова «небанківська» і «кредитна» погано сумісні. Більш того, видавати кредити мають право тільки депозитно-кредитні НКО, яких зараз в Росії не залишилося, тобто ніякі з нині діючих НКО кредитними операціями з клієнтами (підприємствами, фізособами) займатися не можуть. Але насправді ніякого протиріччя немає, так як згідно з Федеральним законом № 395-1 « Про банки і банківську діяльність »Кредитними організаціями називаються юридичні особи, які на підставі ліцензії ЦБ РФ мають право здійснювати банківські операції. НКО, не будучи банками, здійснюють справжні БАНКІВСЬКІ операції, просто не всі можливі, а тільки їх частина.

Станом на 23 лютого 2016 року в Росії діють

53 небанківських кредитних організації.

З урахуванням останніх поправок в закон № 395-1 і згідно з Інструкцією ЦБ РФ № 135-І , Все небанківські кредитні організації поділяються на чотири типи:

1) розрахункові НКО, які переважають в Російській Федерації (39 організацій);

2) платіжні НКО, у яких обмежений спектр операцій в порівнянні з розрахунковими НКО (14 організацій);

3) депозитно-кредитні НКО, які завжди складали найменш чисельну групу і яких сьогодні не залишилося зовсім (але, можливо, вони з'являться в майбутньому);

4) НКО - центральний контрагент. Це абсолютно новий тип небанківської кредитної організації, і розвиток таких НКО ми побачимо в найближчі роки.

Різні НКО мають ліцензії з різним набором дозволених банківських операцій, в тому числі НКО, що входять в групу одного типу. Таким чином, наприклад, не всі розрахункові НКО однакові по набору доступних операцій: у кого-то ліцензія дозволяє здійснювати повний перелік операцій, передбачений для НКО даного типу, а у кого-то в ліцензії тільки пара операцій.

З усього переліку банківських операцій НКО не можуть отримати право на залучення у внески і розміщення дорогоцінних металів, а також небанківської кредитної організації, незалежно від її типу, які не дозволяється відкривати поточні рахунки фізичним особам, здійснювати перекази по банківських рахунках фізосіб і не дозволяється залучати кошти приватних клієнтів у вклади - все це прерогатива банків. У зв'язку з цим НКО не повинні брати участь в Системі страхування вкладів. правда, з 53 діючих НКО чотири включені до Реєстру учасників ССВ, тому вклади, наявні в них, продовжують бути застрахованими, але це пов'язано з тим, що ці НКО до недавнього часу були банками і у них ще залишаються депозити фізосіб, прийняті в рамках раніше укладених договорів.

Натисніть на зображення, щоб збільшити розмір і розглянути ліцензію.

Розрахункові НКО (РНКО) отримують ліцензію на здійснення банківських операцій відповідно до Додатку № 9 до Інструкції ЦБ РФ № 135-І і за умови отримання «максимальної ліцензії» має право здійснювати валютообмінні операції в готівковій та безготівковій формі, відкривати юрособам банківські рахунки, здійснювати перекази грошових коштів за дорученням юридичних осіб, в тому числі банків-кореспондентів, переказувати грошові кошти без відкриття рахунку, в тому числі електронні гроші, супроводжуючи такі операції касовим обслуговуванням фізичних осіб. Таку повну ліцензію має, наприклад, НКО «ЛІДЕР».

Розрахункові НКО з повним переліком дозволених операцій мають право випускати передплачені картки для всіх типів клієнтів, а також дебетові карти для юридичних осіб.

РНКО можуть випускати цінні папери і можуть вкладати гроші в різні цінні папери, оскільки такі операції в принципі не підлягають ліцензуванню, але все ж основною метою створення РНКО є забезпечення безризиковою системи розрахунків і переказів, в зв'язку з чим Банк Росії в рекомендаційному порядку, але наполегливо , вимагає від НКО мінімізувати ризики і передбачати в Статуті, що НКО не притягатиме кошти юр- і фізосіб за допомогою випуску власних цінних паперів (наприклад, векселів), буде розміщувати рублі тільки на коррахунку в ЦБ РФ, а не в комерційних банках, з цінних паперів буде купувати тільки державні облігації Російської Федерації або державні боргові зобов'язання країн Європейського союзу, країн з високим рівнем доходів, які є членами ОЕСР, і інших країн з високою страновой оцінкою, а також буде розміщувати вільні грошові кошти на депозиту х в Банку Росії або в надійних банках інших країн з високою страновой оцінкою. Іноземну валюту РНКО можуть розмістити на коррахунках і депозитах в таких же надійних банках-нерезидентах.

Найбільша і найвідоміша РНКО в банківській системі РФ - це, безумовно, НКО ЗАТ НРД ( «Національний розрахунковий депозитарій»), що виконує функції центрального депозитарію Росії , Що є дочірньою структурою Московської біржі і обслуговує біржові та позабіржові операції з цінними паперами, надаючи розрахунково-депозитарні послуги. Входить в Топ-60 кредитних організацій РФ за розміром активів (понад 100 млрд рублів), капітал перевищує 11 млрд рублів, загальна кількість цінних паперів на зберіганні в НРР обчислюється трильйонами. Сумарний річний оборот грошових коштів по торговим банківських рахунків учасників біржових торгів, а також річні обороти по кореспондентському рахунку НРР в Банку Росії вимірюються сотнями трильйонів рублів. Щоб з чимось порівняти, потрібно зрозуміти, що оборот НРР по коррахунку в ЦБ РФ може зрівнятися тільки з оборотами Ощадбанку і ВТБ. Всі інші банки в буквальному сенсі «відпочивають».

Значуще місце в банківській системі Росії займає РНКО «Платіжний Центр», маючи другий за величиною капітал серед всіх НКО (5,7 млрд рублів) і будучи оператором платіжної системи «Золота Корона».

Приклади ліцензій РНКО з обмеженим набором банківських операцій

Натисніть на зображення, щоб збільшити розмір і розглянути ліцензію.

Міцно займають позиції на ринку, працюючи в окремій ніші, такі НКО як: «Вестерн Юніон ДП Схід», «Яндекс.Деньги» і «Рапіда».

Дуже відома НКО «ОРС», що консолідувала банкоматні мережі, пункти видачі готівки і прийому платежів понад 200 банків, зараз змушена міняти вибудовувати роками модель бізнесу через нововведення регулятора, пов'язаних з обов'язковою перекладом операцій на обслуговування в НСПК . Але, мабуть, про це ніхто не розповість краще, ніж сама «Об'єднана розрахункова система», тому ми докладаємо Інформаційний бюлетень , Який «ОРС» підготувала для своїх клієнтів і партнерів.

Серед розрахункових НКО виділяються організації, які спеціалізуються на інкасації, в тому числі надаючи послуги комерційним банкам. З усіх типів НКО тільки розрахункові НКО можуть мати в ліцензії дозвіл на інкасацію в її класичному розумінні. Широку популярність на ринку мають НКО «Інкахран» і НКО «БРІНКС». Остання позиціонує себе не тільки як інкасаторську організацію, але і як НКО, яка готова взяти на себе повний аутсорсинг мережі банкоматів.

Незважаючи на широкі можливості, наявні у РНКО, в списку небанківських кредитних організацій є НКО, які «тануть на очах». Мабуть, власниками будувалися певні плани, але реалізувати їх так і не вдалося. Чи то помилково була обрана ніша на ринку, то чи втілення ідей в життя перетворювалося не тієї професійною командою, то чи були проблеми з фінансуванням. Діяльність таких НКО майже непомітна, капітал мізерний, що проводяться операції поодинокі.

До речі, про капіталі. З 01 липня 2016 року встановлюється єдиний для всіх діючих небанківських кредитних організацій мінімальний розмір власних коштів (капіталу) на рівні 90 млн рублів. Виняток становитимуть лише центральні контрагенти, для яких мінімум складе 300 млн рублів, і про які ми поговоримо трохи пізніше. При цьому передбачено трирічний перехідний період (до 01 липня 2019 роки) для НКО, що мали на 01 липня 2016 року власні кошти менш 90 млн рублів: такі НКО вправі продовжувати свою діяльність за умови, що розмір капіталу не буде зменшуватися в порівнянні з рівнем, досягнутим на 01 липня 2016 року, але з 01 липня 2019 року він у будь-якому випадку повинен скласти не менше 90 млн рублів.

Зараз принаймні у 23 небанківських кредитних організацій капітал не дотягує до 90 млн рублів (однак дані про капітал розкриті не всіма організаціями, тому в реальності число «відстаючих» НКО вище).

Крім власних коштів, розмір в 90 млн рублів буде встановлений з 01 липня 2016 року і щодо мінімального статутного капіталу всіх знову реєстрованих небанківських кредитних організацій, крім центрального контрагента, для якого мінімальний статутний капітал буде 300 млн рублів.

Повернемося до типам НКО і приділимо увагу Платіжним небанківським кредитним організаціям.

Натисніть на зображення, щоб збільшити розмір і розглянути ліцензію.

Платіжні НКО отримують ліцензію на здійснення банківських операцій відповідно до Додатку № 25 до Інструкції № 135-І . Головною і, по суті, єдиною операцією таких НКО є здійснення переказів грошових коштів без відкриття банківських рахунків, в тому числі електронних грошових коштів.

За умови отримання «максимальної ліцензії» Платіжна НКО вправі надавати послуги по касовому облуговування юр- і фізосіб, інкасувати гроші, відкривати банківські рахунки юрособам, в тому числі банкам-кореспондентам і навіть здійснювати перекази грошових коштів за дорученням юросіб, але все це виключно для реалізації головної операції, тобто тільки якщо подібні операції безпосередньо пов'язані з прийнятими дорученнями про переказ коштів без відкриття рахунку. Відповідно до вищесказаного, Платіжні НКО мають право випускати тільки передплачені банківські карти.

Про те, чи всі перекази без відкриття рахунку є перекладами електронних грошей, про те, що таке капітал кредитної організації, і які найактуальніші дані про банківську систему Росії Ви можете дізнатися, пройшовши навчання на унікальному дистанційному курсі « Банківська справа: 15 кроків до успіху ».

Платіжних НКО зовсім небагато в банківській системі РФ. Звертають на себе увагу такі НКО як «МОСКЛІРІНГЦЕНТР» (працює під брендом «Елекснет») і «ПейПал РУ» (дочірня НКО найбільшого в світі платіжного сервісу PayPal). Найновіша НКО в банківській системі - «ІР-Кредит»: ліцензія отримана в лютому 2016 року, це колишній АКБ «ІРОНБАНК», який перетворився в платіжну НКО.

У банківській системі є створені відносно недавно Платіжні НКО, які мають амбітні проекти і чітко уявляють свою клієнтську базу. Так, наприклад, Новосибірська НКО «Платіжний Стандарт», пов'язана з однією з найбільших в Росії взуттєвої мережею, пропонує покупцям взуття ряд цікавих послуг з оплати та отримання бонусів. НКО помітно розвивається, створила електронний гаманець, виводить на ринок новий бренд, активно представлена в Інтернеті. При продовженні роботи з такою ж енергійністю, результат неодмінно буде досягнуто.

Що стосується депозитно-кредитних НКО, то їх більше немає. Коли ми в минулий раз робили огляд небанківських кредитних організацій , Їх залишалося всього 4, і ми припускали, чтотакое вид НКО перестане існувати. Теоретично депозитно-кредитні НКО можуть з'явитися, оскільки нормативні акти передбачають таку можливість. Депозитно-кредитних НКО видається ліцензія на здійснення банківських операцій відповідно до Додатку № 10 до Інструкції № 135-І . Такі НКО можуть залучати грошові кошти на депозити, але тільки від юридичних осіб, і можуть видавати кредити фізичним та юридичним особам, а також займатися купівлею-продажем іноземної валюти в безготівковій формі і видавати банківські гарантії. Депозитно-кредитних НКО забороняється відкривати та вести банківські рахунки, забороняється здійснювати розрахунки за дорученням клієнтів, займатися інкасацією, здійснювати перекази без відкриття банківських рахунків. Власне, через обмеження в частині розрахунків цим НКО не вдалося розвинутися.

І, нарешті, новий тип НКО - центральний контрагент. Центральний контрагент здійснює функції відповідно до Федерального закону № 7-ФЗ «Про кліринг, клірингової діяльності та центральному контрагента». Допустимі поєднання банківських операцій для такої небанківської кредитної організації будуть встановлені Банком Росії.

Суть діяльності центрального контрагента полягає в тому, що він бере на себе ризики за укладеними учасниками в ході біржових торгів операціях, виступаючи посередником між сторонами: продавцем для кожного покупця і покупцем для кожного продавця, які замінюють свої договірні відносини одна з одною відповідними договірними зобов'язаннями з центральним контрагентом. Центральний контрагент має можливість істотно зменшувати ризики всіх учасників за рахунок багатосторонніх взаємозаліків по операціях і використання ефективних засобів контролю ризиків, в тому числі за рахунок вимоги до учасників про надання заставного забезпечення.

Зараз в Росії працюють три центральних контрагента. Один з них - дуже великий банк «Національний кліринговий центр» (НКЦ), що входить в Топ-10 російських банків за розміром активів, а два інших - клірингові організації. І хоча всі три центральних контрагента виконують однакову роботу і несуть схожі ризики, до них пред'являються різні вимоги в силу відмінностей їх ліцензій, тому було поставлено завдання уніфікувати правила. Тепер законом введені єдині вимоги до роботи центральних контрагентів: вони матимуть дві ліцензії - клірингової організації і небанківської кредитної організації. Але оскільки для центральних контрагентів це досить великі зміни, законом передбачений перехідний період, а саме:

- центральний контрагент, що працює в статусі банку (тобто банк НКЦ) для продовження функцій центрального контрагента повинен буде змінити свій статус на небанківську кредитну організацію (це потрібно зробити протягом двох років після дня вступу в силу Федерального закону № 403-ФЗ, тобто до кінця 2017 року) і поки він має право продовжувати роботу в якості центрального контрагента;

- два інших діючих центральних контрагента для продовження здійснення своїх функцій протягом п'яти років після дня вступу в силу закону № 403-ФЗ вправі отримати статус центрального контрагента в спрощеному порядку: звернутися в Банк Росії з клопотанням про реєстрацію відповідних змін, що вносяться до статуту, і видачу ліцензії на здійснення банківських операцій, а також про набуття статусу центрального контрагента. Банк Росії винесе рішення в найкоротший термін.

Таким чином, один з найбільших російських банків «Національний Кліринговий Центр», що виконує функції центрального контрагента на всіх ринках Московської біржі і є єдиним кваліфікованим центральним контрагентом в Росії зі статусом системно значимого, змушений буде стати небанківської кредитної організацією. Варто зауважити, що НКЦ має рейтинг вище, ніж будь-який інший банк в Росії, та не просто вище, а вище суверенного рейтингу Російської Федерації. Рейтингове агентство Fitch Ratings підтвердило 24 лютого 2016 року присвоєні рейтинги банку «Національний Кліринговий Центр». Обгрунтування довгострокового рейтингу в національній валюті відображає виключно сильну кредитоспроможність банку.

Отже, станом на 23 лютого 2016 року в Росії діють 53 небанківських кредитних організації двох типів з чотирьох можливих. ПрофБанкінг публікує повний список діючих НКО . НКО в таблиці розташовані за датою створення: від найстарішої НКО до створеної нещодавно. Відносно кожної НКО вказана організаційно-правова форма, номер банківської ліцензії, тип НКО, дата створення, офіційний сайт і коротка інформація з цікавими фактами. Станом на 23.02.2016 в Росії інших (крім перерахованих в таблиці) діючих небанківських кредитних організацій немає.

При цітуванні, передруку и вікорістанні матеріалів

з сайту банківської бізнес-школи ПрофБанкінг

Дотримання умів и гіперпосілання на сайт ProfBanking. com обов'язкове.

Які типи небанківських кредитних організацій працюють в Росії?

Які операції можна здійснювати одним НКО і не можна іншим?

І скільки діючих НКО в Росії?