15 вересня 2010, 6:11 Переглядів:

Наші діти знову пішли в школу. Там їх будуть вчити "мове", фізики-хімії і іншим наукам. Всьому, але тільки не науці поводження з грошима. Хоча наші діти змалку отримують кишенькові гроші, але навряд чи вони відносяться до них так само серйозно, як дорослі. Їх цього треба вчити, і початок навчального року - відповідне для цього час. Основна робота по "деньгоученію" ляже на батьків, але у мам і тат є помічники - банки і страхові компанії. З їх допомогою дитині легше буде знайти дорослий підхід до фінансів.

ДІТЯМ НЕ ТІЛЬКИ КРАЩЕ. Як нам вдалося дізнатися, в банку дитина може отримати будь-яку послугу. Причому, за словами головного економіста департаменту роздрібного банкінгу "Укргазбанку" Вікторії Вороновський, дитина може мати рахунок в банку буквально з дитинства - головне, щоб у нього було свідоцтво про народження та місце реєстрації. Інша справа, що за законом більшу частину дитинства дієздатність вашого чада обмежена, а значить до певного віку банкіри будуть обслуговувати його тільки з вашою участю.

"Якщо дитині ще немає 14 років, то поточний або картковий рахунок на його ім'я зможуть відкрити тільки батьки або опікуни. З 14-ти років дитина зможе сам, без батьків, відкривати рахунки. Але, якщо підлітку ще немає 16-ти, буде потрібно надати довідку зі зразком підпису дитини - зі школи або завірену нотаріально. А ось з 16 років дитина фактично входить у доросле життя і подає документи на відкриття рахунку як дорослі ", - розповіла начальник відділу організації проектів карткового бізнесу банку" Хрещатик "Ірина Лемешко.

ДИТИНСТВО ПО КАРТКАХ. Навчити дитину зберігати гроші можна за допомогою картки. Спеціальні "дитячі" карти є у ПриватБанку і банку "Кредит Дніпро", але "пластик" на дитину можуть відкрити в будь-якому банку. За бажанням, картка може бути відкрита як з окремим рахунком на ім'я дитини, так і додаткова до рахунку батьків (тобто будуть витрачатися батьківські гроші). Головне, радять банкіри, встановити по дитячій картці ліміти (наприклад, 50 грн. В день), щоб дитина не розтратив занадто багато.

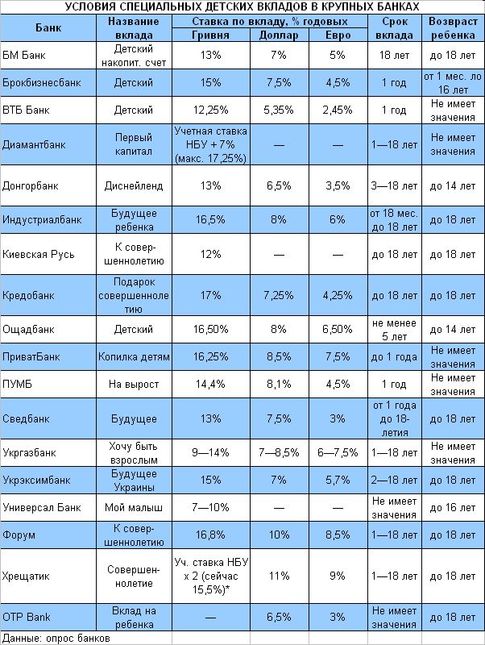

КОПИЛКА ПО-ДОРОСЛОМУ

Найпопулярніша банківська послуга для дітей - депозити. На них прийнято збирати гроші до повноліття або, наприклад, для великої покупки для дитини або на навчання. Але при цьому депозит можна відкривати не тільки на дорослого, але і на ім'я дитини. Звичайно, у виховних цілях. Це допоможе навчити дитину збирати: потроху відкладати і назбирати велику суму на велосипед, ігрову приставку або комп'ютер.

Депозити банки відкривають дітям будь-якого віку. У одних фінустанов для цього є спеціальні дитячі вклади (див. Таблицю), у інших - ні. Але за словами начальника відділу розвитку розрахункових і пасивних операцій банку "Фінанси та Кредит" Юлії Солодовник, якщо спеціального дитячого вкладу в банку немає, можна відкрити будь-який інший депозит на будь-який зручний термін. Хоча спецвклади все ж цікавіше звичайних депозитів для дорослих і показують, як сильно банкіри люблять дітей. За такими вкладами скромніше мінімальні суми (в різних банках від 100 до 2 тис. Грн.), А ставки трохи вище, ніж по звичайних (на 1-1,5% за вкладами у гривні, на 0,5% - у валюті) . Крім того, деякі банки дають бонуси за великі суми (0,1-0,5% до ставки). До того ж майже завжди ці вклади передбачають капіталізацію відсотків (тобто відсотки додаються до суми вкладу), що ще більше збільшує їх прибутковість.

Ще одна істотна відмінність дитячих депозитів від дорослих - деякі банки дозволяють поповнювати такі вклади третім особам, тобто іншим родичам і знайомим (зі звичайними вкладами, як правило, так чинити не можна). Якщо дитина збирає гроші на здійснення мрій, то поповнити його депозит - гарне рішення проблеми вибору подарунка. Але найприємніше, що по дитячим депозитам багато банків дають можливість знімати частину суми без втрати прибутковості, а в деяких банках, якщо вклад пролежав більше, ніж два-три роки, то його можна забрати зовсім без штрафів. До речі, доступ дитини до внеску залежить від того, як він був відкритий: якщо на користь дитини, то він зможе розпоряджатися грошима з 18 років, якщо на його ім'я - то з 14 років. А до цього - тільки з батьками.

ЗАХИЩАЄМО ЧАДО поліс

Для дітей у страхових компаній (СК) є три види полісів. Їх умови, як правило, стандартні у всіх компаній, відрізняються лише ціною і "наповненням".

ПОЛІС ВІД НЕЩАСТЯ. Найпростіша страховка - від нещасного випадку. "Страховим випадком (тобто приводом отримати компенсацію. - Авт.) За такою страховкою вважаються наслідки нещасного випадку: травма і пошкодження, непрацездатність, інвалідність або смерть", - розповіла заступник директора департаменту андеррайтингу та методології СК "НАСТА" Галина Бобир. "Розмір виплати визначається як відсоток від страхової суми (та сума, на яку застрахований дитина. - Авт.) За спеціальними таблицями виплат і залежить від тяжкості травми. Наприклад, перелом стегна - 25% від страхової суми, у разі, не дай бог, смерті дитини - 100% ", - розповіла директор управління особистого страхування СК" PZU Україна "Олена Іванова. Застрахувати дитину можна на будь-яку суму, хоч на мільйон. Але це, звичайно, буде дорого, так як поліс на рік коштує в середньому 0,5-1% від страхової суми. Страховка на 10 тис. Грн. обійдеться всього в 50-100 грн., а на 1 млн грн. - в 5-10 тис.

ЗАХИСТИТИ І накопичити. Якщо у вас є бажання не тільки захистити дитину від неприємностей, а й накопичити, наприклад, на навчання для нього, для вас і вашого чада - накопичувальне страхування життя. Такі страховки "купуються" на термін 10-30 років і передбачають накопичення обраної страхової суми невеликими щомісячними або щоквартальними платежами. Протягом терміну дії поліса дитина буде захищена страховкою від серйозних проблем (критичні захворювання, інвалідність, смерть - якщо щось з цього трапиться, дитині або батькам покладена виплата), а в кінці терміну страхування, тобто за фактом дожиття, отримає накопичену кругленьку суму, та ще й з інвестиційним доходом (згідно із законом, мінімум 4%, але в останні роки страховики заробляли своїм клієнтам 8-14% річних у гривні).

СТРАХОВКА ВІД ПЛОХОГО ЛІКАРЯ. Якщо для вас найголовніше - здоров'я дитини, то ваш вибір - добровільне медичне страхування. Покупці таких полісів можуть не турбуватися про пошук лікаря для дитини: якщо чадо захворіло, батьки просто телефонують в страхову компанію, яка призначає візит до потрібного лікаря і оплачує його послуги, а заодно і лікування - ліки і процедури. Ціна таких полісів залежить від набору послуг. Ті, що дешевше (від 200-300 грн. На рік), включають тільки невідкладну медичну допомогу - виклик "швидкої", травматологію. При цьому компанія оплатить лише необхідний мінімум для порятунку життя, не більше. Набагато краще страховки, де компанія не тільки викличе "швидку", але і повністю вилікує дитини, а також проводитиме регулярні медогляди і давати вітаміни для профілактики. Але коштують такі страховки набагато дорожче - від 2 до 8 тис. Грн. на рік.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Захищаємо чадо страховкою і накопичуємо на навчання на депозиті". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Одарюк Антон

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.