- Механізм безвідсоткового кредиту

- Перший спосіб взяти безвідсотковий кредит

- Другий спосіб безвідсоткового кредитування

- На що звернути увагу !!!

- Як зробити так, щоб банк вам платив за отриману у нього кредитку?

- Правила безпеки при використанні безкоштовного кредиту

Давайте на самому початку статті внесемо ясність, що взяти безвідсотковий (він же безкоштовний) кредит - це не означає взяти гроші у фінансової установи і не повернути їх. Це означає, що за користування позиковими грошима ви не будете платити відсотки, природно, при дотриманні певних умов. Є кілька способів це зробити. Ви можете звернутися в мікрофінансові організації, які пропонують оформити безвідсотковий займ , Але сума, яку ви отримаєте, буде занадто мала, і її доведеться повернути протягом декількох днів. До того ж такий привілей вам дадуть, як правило, один раз - найперший.

Другий же спосіб передбачає використання безкоштовного кредиту на досить велику суму і на практично необмежений час. Йдеться про кредитну картку і про її чудовою особливості - пільговому періоді або, як його ще називають, грейс-періоді. Ви можете махнути рукою і сказати, що все ви це і так знаєте, і нічого нового тут для вас немає, але не треба поспішати. Давайте подивимося на це з іншого боку, і розгорнуто відповімо на питання: «Як взяти безвідсотковий кредит?».

Механізм безвідсоткового кредиту

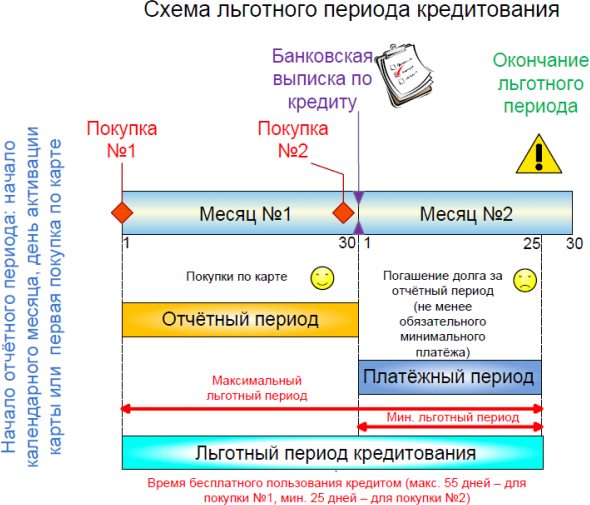

Для початку рекомендуємо вам освіжити в пам'яті все що пов'язано з пільговим періодом (ЛП), докладну статтю про всі його нюанси дивіться по цим посиланням . Кому лінь читати, то ми нагадаємо, що ЛП - це той самий строк, протягом якого вам дозволяється користуватися грошима банку безкоштовно за схемою: скільки взяв, рівно стільки і віддав. У різних карт такий термін може бути різним, зазвичай він становить 45-60 днів, але буває і 100 днів ( подробиці про карту Альфа банку «100 днів без відсотків»), 120 днів (кредитка від Пошта банку «Елемент 120»). Можна навести ще приклади видатних ЛП, правда, вони діють тільки перший раз: Суперкарта Промсвязьбанка (145 днів) і кредитка від банку Авангард (200 днів (!)).

Про всяк випадок нагадаємо, що обов'язковою умовою будь-якого банку за будь-яку кредитці буде внесення кожен платіжний період обов'язкового мінімального щомісячного платежу (якщо ви встигли погасити весь борг, то ця умова ви за замовчуванням виконали). І ще нюанс: після закінчення грейс-періоду кредит вже стає вже платним, відповідно до тарифів банку на вашу карту.

А тепер приступимо до найцікавішого. Банки нам пропонують таку схему використання кредитної картки (КК). Ви проходите повз вітрини магазину, бачите там товар і розумієте, що саме він вам і потрібен, але грошей у вас з собою недостатньо. Зате у вас є КК з встановленим кредитним лімітом, який перевищує номінальну вартість бажаної покупки. Тоді ви розраховуєтесь кредиткою, і потім протягом пільгового періоду погашаєте борг. І вам добре (ваша переплата 0%) і банку прекрасно (магазин йому заплатить комісію за транзакцію по карті , Тобто за факт оплати товару по ній).

Перший спосіб взяти безвідсотковий кредит

Звідси і перший спосіб отримання безкоштовного кредиту. Ви розраховуєтесь по карті за товар позиковими грошима банку і віддаєте борг в кінці пільгового періоду. Відповідно, чим більше у карти ЛП, тим довший час безпроцентної позики. Зверніть увагу!!! На картах з нестандартним ЛП (від 100 днів і вище) вам треба буде вносити обов'язковий мінімальний платіж до закінчення кожного платіжного періоду. Приклад такого ЛП по карті Альфа банку нижче.

Це обов'язкова умова банку і його невиконання призведе до проблем: штрафам, дзвінкам, «нехорошим» записам у вашій кредитній історії.

Другий спосіб безвідсоткового кредитування

Другий спосіб заснований на першому, але він відрізняється тривалістю кредиту. Розкладаємо все по кроках.

Крок 1. Ви оформляєте кредитку з кредитним лімітом не менш ніж ваша зарплата (зазвичай дають більше). Для зручності приймемо, що ЛП по карті буде дорівнює 55 днів (30 днів звітного періоду плюс 25 днів платіжного). Потім, після того як ви отримали зарплату, ви відкладаєте в кубушку її більшу частину за винятком суми, яка буде потрібно на витрати готівкою (тобто на ті покупки, які не можна оплатити за допомогою банківської картки). Наприклад, з зарплати 30 тисяч ви відклали 25 тисяч, 5 тисяч залишили на витрати.

Крок 2. Всі покупки ви починаєте оплачувати виключно з кредитки. Таким чином, до кінця звітного (розрахункового) місяця (він дорівнює 30 дням або календарному місяцю) у вас на руках або в кубушці залишається 25 тисяч рублів і борг по карті, рівний орієнтовно 25 тисячам. Причому ви за цей борг ні копійки відсотків банку не заплатите, якщо встигнете його повернути до закінчення платіжного періоду (плюс 20-25 днів).

Крок 3. Ви отримуєте зарплату і гасіть борг по карті. Зробити це треба до закінчення платіжного періоду, ну ви розумієте чому. Після погашення ви тут же починаєте витрачати заповнення кредитний ліміт до кінця другого (наступного) місяця. І так до нескінченності. Справа в тому, що у будь-який КК кредитний ліміт поновлюваний ( Детальніше про це).

Більш наочно такі дії можна проілюструвати малюнком нижче.

Виходить, що власник кредитки може до безкінечності (!) Провертати позикові банківські кошти і нічого за це не платити. Тобто він бере безкоштовний кредит практично на будь-який термін, а сума кредиту та яку ви відклали на найпершому етапі, 25 тисяч (у кого-то це сума може бути і в 10 разів більше, дивлячись які доходи). І це абсолютно легальний спосіб використання кредитних карток, банк вам за це ще й спасибі скаже - ви ж розраховуєтесь за його картками, за що він отримує дохід. Звичайно, якби власник «випав» з ЛП та став би платити банку річний відсоток по кредиту, це було б для банку ще краще, але що є то є!

Так що, значить, виходить. Завдяки кредитці у вас звільняються кошти в сумі вашого місячного доходу, які ви можете використовувати як вам заманеться. Наприклад, покласти на внесок, скажімо на пів року, потім зняти гроші з відсотками, і закрити борг по КК. І на руках у вас зароблені відсотки.

На що звернути увагу !!!

Інші способи використання вільних коштів ви можете придумати самі, але зверніть увагу на наступну інформацію.

УВАГА!!! В інтернеті можна зустріти багато статей, які пропонують подібні схеми отримання безвідсоткового кредиту за допомогою двох карт. Мовляв, той борг, який ви накопичили за першої картці, ви гасіть за рахунок другої. Тобто знімаєте з неї гроші або робите переклад між картами. І ніби як, якщо кредитки відкриті в одному банку, то переклад буде безкоштовний. Це велике ПОМИЛКА і робити так ні в якому разі не можна! Банк дере скажені комісії за зняття готівки з кредитних карт (їх навіть називають загороджувальними або штрафами), наприклад, за кредитками Альфа банку така комісія досягає 6,9% (мінімум 500 рублів). А за переклади навіть всередині банку комісії такі ж. До слова, Ощадбанку взагалі заборонив будь-які перекази з кредитки, дозволена тільки оплата! І це ще не все, на картах багатьох банків пільговий період не діє на зняття готівки в банкоматах (і на переклади відповідно), тобто мало того, що з вас утримають комісію, так на зняту (перекладену) суму відразу почнуть капати відсотки. Загалом, безкоштовним кредитом тут і не пахне. Будьте уважні!

Як зробити так, щоб банк вам платив за отриману у нього кредитку?

Отже, ми розглянули варіанти, як можна взяти безвідсотковий кредит, але поки не врахували, що за карти теж треба платити за річне обслуговування, смс-інформування, мобільний банк і т.д. Нехай суми ці невеликі, але все ж. Полегшити собі життя можна, наприклад, за допомогою оформлення безкоштовної кредитної картки . Тоді за обслуговування ви платити не будете, але ось від смс-інформування краще не відмовлятися, хоча 60 рублів на місяць не такі великі гроші за таку важливу послугу.

Як невеликого відступу скажімо, що за кредитками Ощадбанку смс-інформування безкоштовно. І це ще не все. Маючи на руках кредитку цього банку і будь-яку кількість дебетових карт (в тому числі зарплатну), можна абсолютно легально зробити смс-інформування безкоштовним на всіх ваших картах (!), Дізнайтеся, як це зробити .

А хто нам заважає піти трохи далі, наприклад, отримати кредитку з кеш-беком та хоча б найвідомішу платинову картку від банку Тінькофф . По ній за кожну операцію банк буде вам повертати від 1% до 30% бонусних балів, якими можна оплачувати покупки. Це тільки один із прикладів. Іноді банки повертають чисті гроші на рахунок карти або на телефон, а не бонуси (фантики, плюшки і т.д.), але в будь-якому випадку це вигідно для власника. Виходить, що за рахунок кеш-бека можна отримати таку вигоду, яка покриє витрати на річне обслуговування і доп. послуги, і в підсумку ви залишитеся в плюсі. Вважайте, що банк вам доплачує за ваші старання, адже чим більше ви зробили покупок (читай, чим більше пройшло транзакцій по вашій КК), тим більше ви заробили (читай, тим більше заробив банк на відрахуваннях торгово-сервісних підприємств).

Іноді банки скорочують розмір річного обслуговування до нуля за умови, що власник буде робити оборот по карті не менше певної суми, а оскільки ми прагнемо використовувати карту постійно, то нас такий варіант може влаштувати. Все залежить від величини обороту за місяць.

Тому вибирайте найкращу карту , А перед цим дізнайтеся, як це зробити правильно ?

Правила безпеки при використанні безкоштовного кредиту

У будь-якого «безкоштовного сиру» є свої гострі кути, які бажано обійти стороною. Тому перше, що ви повинні вивчити - правила підрахунку пільгового періоду в даному конкретному банку. Можливо, у них є свої нюанси таких розрахунків. Наприклад, банки встановлюють, що 5-10% боргу (обов'язковий мінімальний платіж) ви повинні повернути на картку до певного числа наступного місяця (дата платежу, вона ж - закінчення платіжного періоду). Зазвичай кінець пільгового періоду збігається з датою платежу, але це буває не завжди, наприклад, на альфа-банківської стоднівки протягом одного ЛП може пройти кілька платіжних періодів. Порушення карається штрафами. Зверніть увагу на те, що дата отримання зарплати не повинна потрапляти на закінчення платіжного періоду, інакше гроші при погашенні просто не встигнуть дійти до призначення. Непоганий варіант, якщо з / п видається 10-го числа, а дата платежу 25 числа. До речі, багато банків дозволяють за символічну плату міняти терміни звітних і платіжних періодів, тобто можна перенести дату платежу!

Другий момент - комісійні платежі, які можуть зробити кредит далеко не безкоштовним. Збори можуть стягувати за що завгодно - від обслуговування картки та надання кредиту до фактів його погашення, сюди ж відносяться і операції зі зняття готівки з перекладами. Такі платежі часто перевищують навіть грабіжницькі процентні ставки. Цього ми вже торкалися в статті, але не завадить нагадати ще раз.

Третє, що варто засвоїти - розраховувати на безвідсотковий кредит можуть тільки відповідальні і пунктуальні люди. Ні в якому разі не можна забувати про дати внесення платежів, інакше вся безкоштовність описаних способів розсіється, як дим. Пам'ятайте, що в разі виходу за рамки пільгового періоду, відсотки вам нарахують за весь період використання кредитних грошей.

Дослідним шляхом показано, що при покупках за картками (тим більше за кредитними) сума середнього чека збільшується на 10-30%, така людська психологія, якби ви тримали в руках паперові гроші, то з ними значно важче розлучатися, ніж з електронними, так ще й не своїми. Пам'ятаєте приказку: береш чужі, а віддаєш свої! Необхідно триматися в рамках ваших середньомісячних витрат, щоб не перевищити величину вашої зарплати, якої ви будете гасити борг за попередній місяць.

Тепер ви зможете користуватися грошима банку і не платити за це ні копійки відсотків, але за умови, що ви не будете порушувати своїх зобов'язань перед банком, а кредитку можна взяти будь-яку, аби дали - наведені в статті схеми підійдуть до будь-кредитній картці. Все легально і гарантовано не зіпсує відносини з кредитними установами. А бажає використовувати ці методи отримає тільки плюси - він стане більш відповідально планувати свої доходи і витрати, досконало дізнається механізми роботи кредиток і встане на шлях підвищення своєї фінансової грамотності!

.

Як зробити так, щоб банк вам платив за отриману у нього кредитку?Давайте подивимося на це з іншого боку, і розгорнуто відповімо на питання: «Як взяти безвідсотковий кредит?

Як зробити так, щоб банк вам платив за отриману у нього кредитку?