- Заборгованість по страхових внесках до ПФР

- Заборгованість по страхових внесках до ФСС

- Заборгованість по внесках ІП

- Як дізнатися заборгованість по страхових внесках?

- Приклад запиту в ФСС про наявність заборгованості

- Стягнення суми боргу по внесках. алгоритм

- Погашення заборгованості по страхових внесках

- Списання безнадійної заборгованості за страховими внесками

У статті розглянемо заборгованість по страхових внесках до ФСС, ПФР як організації, так і ВП. Страхові внески - це обов'язкові платежі, які можуть сплачуватися як роботодавцями на доходи своїх працівником, так і фізичними особами самостійно в разі їх індивідуальне роботи.

Відносно страхових відрахувань встановлені конкретні терміни сплати, порушення яких тягне за собою певну відповідальність платників перед позабюджетними фондами.

Роботодавці сплачують внески за фактом їх нарахування щомісяця на підставі розрахованої заробітної плати. Фізичні застраховані особи (наприклад, IP) - однією сумою за минулий календарний рік. Виходить, що ці платежі не є авансовими, а тому позабюджетні фонди вправі вимагати їх своєчасну сплату.

Порушення строків перерахування платежів, помилки в розрахунках (усвідомлені або неусвідомлені) тягнуть за собою формування заборгованості по страхових внесках. У свою чергу, заборгованість по страхових внесках є приводом для нарахування пені та штрафу. У деяких випадках сума штрафу може досягати значних сум (до 40% від суми боргу). Щоб не допускати подібних неприємних санкцій, слід регулярно відслідковувати наявність заборгованості і своєчасно погашати її.

Заборгованість по страхових внесках до ПФР

Роботодавці повинні щомісяця виконувати страхові пенсійні та медичні відрахування з заробітної плати своїх співробітників. Дані відрахування формують майбутню пенсію росіян, а тому у відсутності заборгованості зацікавлений не тільки фонд, а й самі громадяни. Реєстрація в ПФР організацій проводиться автоматично при утворенні нового юридично особи та подачі необхідних документів до податкової.

Терміни сплати встановлюються для роботодавців п'ятнадцятої статтею закону №212-ФЗ від 24.07.09 - не пізніше 15 числа за минулий місяць. Недотримання термінів тягне за собою зростання заборгованості, нарахування пені та в деяких випадках штрафів.

Про виплати фізичним особам і платежах в ПФР компанії щоквартально звітують за допомогою розрахунку РСВ-1 - до п'ятнадцятого числа включно другого місяця, що настає за кварталом (для електронної РСВ-1 - до двадцятого числа включно).

У РСВ-1 є рядки для відображення суми заборгованості перед фондом на початок і кінець кварталу. Якщо ці суми не співпадуть з показаннями самого ПФР, то вони будуть виправлені, а страхувальник отримає лист про необхідність уточнення звітності і вимога про погашення боргу.

Заборгованість по страхових внесках до ФСС

Крім внесків на медичне та пенсійне страхування, роботодавці повинні сплачувати також соціальні внески обов'язкового характеру. Дані відрахування використовуються для виплати соціальної допомоги, лікарняних працівникам.

Сплата проводиться щомісячно на користь ФСС в терміни, затверджені законом №212-ФЗ - не пізніше п'ятнадцятого числа наступного місяця. Звітує про проведені перерахування роботодавець щоквартально за допомогою подачі розрахунку 4-ФСС до 20-го числа наступного місяця включно (для електронної 4-ФСС - до 25-го числа включно).

4-ФСС також містить поля для відображення заборгованості за соціальними внесками на початок і кінець кварталу. Дані цифри звіряються з базою фонду при подачі розрахунку, виявлені розбіжності є приводом для направлення на адресу роботодавця листи з проханням уточнити дані звіту. Крім того, надсилається вимога про суму боргу.

Заборгованість по внесках ІП

ІП зобов'язані перераховувати страхові платежі на кожного свого працівника в порядку, встановленому для всіх роботодавців. Крім того, у ІП є обов'язок по сплаті внесків за себе.

Обов'язковими платежами для підприємця є внески на пенсійне і медичне страхування. Що стосується ФСС, то рішення про необхідність сплати соціальних внесків залишається за ВП. Якщо підприємець бажає отримувати лікарняні, декретні та інші соціальні виплати, то він може в добровільному порядку застрахуватися в ФСС і платити щорічний фіксований платіж.

Сума до сплати залежить від МРОТ. У 2016 році встановлено такі величини фіксованих платежів:

- 3796,85 руб. - медичний платіж;

- 19356,48 + 1% від доходу понад 300000 крб. - пенсійний платіж.

Підприємці мають право оплачувати внесок один раз на рік - до 31.12 поточного року. 1 відсоток від доходу понад 300000 сплачується до 1 квітня включно наступного року, так як підсумкову величину доходу ІП визначить саме після закінчення календарного року.

ІП перераховує зазначені вище платежі навіть за відсутності діяльності. Це важливий момент, тому що часто заборгованість по страхових внесках у ІП виникає з тієї причини, що діяльність не ведеться, і фізичні особи забувають про те, що колись реєстрували індивідуальне підприємництво і тепер мають в зв'язку з цим якісь обов'язки.

Якщо фізична особа зареєстрована як ІП, то платити внески і подавати РСВ-1 доведеться навіть при відсутності рухів. Якщо внески не платити, то з пенсійного фонду обов'язково прийде повідомлення з проханням погасити заборгованість по внесках з урахуванням нарахованих штрафів.

Якщо діяльність не ведеться, то краще рішення - це закрити ІП, погасивши попередньо борг перед фондами.

Як дізнатися заборгованість по страхових внесках?

Залежно від того, хто бажає отримати інформацію про наявність боргу перед позабюджетними фондами, існує кілька методів отримання інформації.

Особа, яка бажає дізнатися заборгованістьСпосіб отримання інформації

Роботодавець за внесками за працівників Подача письмового запиту в ПФР або ФСС з зазначенням того, куди повинен бути направлений відповідь. В термін до п'яти робочий днів фонд дасть письмову відповідь. Отримати його можна в самому фонді, або у відділенні пошти. Подача електронного запиту в ПФР або ФСС - для тих, хто подає електронну звітність. Протягом 1-2 днів буде дано електронний відповідь. Відстеження актуальних даних в особистому кабінеті (по пенсійних відрахувань). При подачі квартальної звітності. При розбіжності даних про заборгованість на кінець або початку кварталу фонд повідомить про це. ІП за внесками за себе Передача письмового запиту в ПФР. Відповідь надається в письмовому вигляді через п'ять днів на адресу, вказану в запиті. Через особистий кабінет (реєструється на сайті ПФР). Фізичні особи по пенсійних відрахувань Особиста подача запиту (потрібно мати при собі паспорт та СНІЛС). В особистому кабінеті на сайті ПФР. В особистому кабінеті на сайті держпослуг.

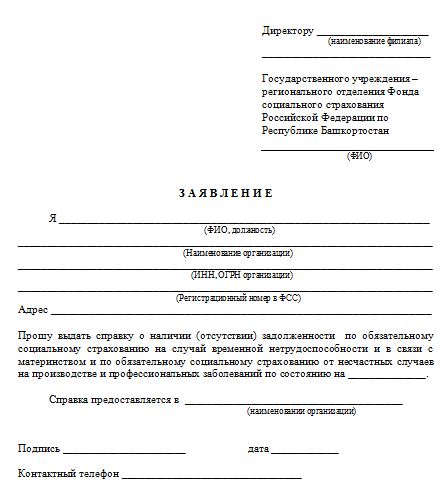

Приклад запиту в ФСС про наявність заборгованості

Приклад запиту в ФСС про наявність заборгованості по страхових внесках

Стягнення суми боргу по внесках. алгоритм

При виявленні несплачених сум внесків, позабюджетні фонди проводять певні процедури, спрямовані на стимуляцію платників перерахувати належну суму.

Порядок стягнення прописаний в законі №212-ФЗ і передбачає:

- Подачу боржникові вимоги про погашення боргу.

- Примусове вилучення необхідної суми з рахунку в банку.

- Стягнення через суд.

Перший крок - це направлення на адресу боржника вимоги з прописаною в ньому величиною грошової заборгованості по внесках, пені та штрафу. Крім сум, вимога визначає конкретні дати для їх перерахування.

Свідомого страхувальнику або застрахованій особі краще в добровільному порядку на підставі отриманого вимоги погасити борг, в іншому випадку може послідувати наступний крок з боку ПФР і ФСС, спрямований на стягнення заборгованості.

Другий крок - примусове вилучення необхідної суми з банківського рахунку боржника, такий порядок іменується безперечним. Такий крок можна виконати за відсутності оплати протягом двох місяців з дати, відображеної в вимозі. Якщо термін в два місяці упущений, то скористатися примусовим стягненням заборгованості вже буде не можна, питання доведеться вирішувати через суд.

Існують спеціальні типові бланки, що направляються в банк позабюджетними фондами для зняття необхідної суми з рахунку клієнта. Дані бланки затверджені Наказом №698н від 27.11.13, для Пенсійного фонду передбачена форма 1-ПФР, для Фонду соціального страхування - форма 1-ФСС. При наявності грошей на рахунку боржника банк зобов'язаний утримати необхідну суму і перерахувати її на користь фонду.

Самого боржника фонд повинен повідомити про рішення стягнути борг за внесками з його рахунку в письмовому вигляді за допомогою відправки рекомендованого листа, після чого можна направляти необхідні документи в банк.

Третій крок - звернення з позовом до суду. Даний крок виконується, якщо упущений двомісячний термін для примусового стягнення боргу з банківського рахунку, але не пізніше шести місяців з дати оплати, зазначеної у вимозі. Якщо фонд пропустить цей термін, то в більш пізній подачі заяви суд відмовить при відсутності поважних причин.

Такий порядок стягнення боргу по страхових внесках правомірний щодо компаній роботодавців, а також ВП. Якщо фізособа не є ІП, то з нього вилучити борг можна тільки через судові органи.

Погашення заборгованості по страхових внесках

Якщо виявлено борг, то його слід погасити в період, відображений у вимозі фонду. Краще це зробити у відведений термін добровільно, платити все одно доведеться, тільки сума пені і штрафу може істотно збільшитися. У вимозі вказується вже розрахована сума до сплати з урахуванням всіх штрафних санкцій. Штраф може скласти від 20 до 40% від суми боргу. Максимальні санкції передбачені при навмисному заниженні суми до сплати.

Якщо в звітності сума внесків розрахована правильно, але сам внесок не перераховано, то штраф платити не доведеться, але пені на суму боргу будуть нараховані за кожен прострочений день.

Пені = сума боргу * кількість днів прострочення * ставка рефінансування.

Перерахування проводиться в місцеве відділення фонду, де страхувальник або застрахована особа перебуває на обліку. Реквізити для оплати вказуються в вимозі фонду, уточнити їх можна у відділенні ПФР, куди перераховуються гроші.

Списання безнадійної заборгованості за страховими внесками

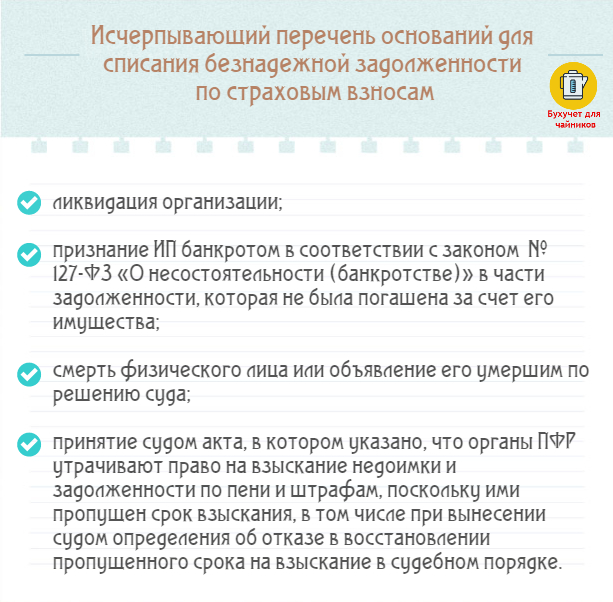

Відповідно до ч. 1 ст. 23 Закону N 212-ФЗ заборгованість по страхових внесках може бути визнана безнадійною в силу непереборних економічних, юридичних чи соціальних причин і списана. Заборгованість по страхових внесках може бути визнана безнадійною з наступних причин:

Безнадійна заборгованість по страхових внесках: підстави визнання

Як дізнатися заборгованість по страхових внесках?