Главная

›

Новости

Каско обязательно ли страховать. Можно ли отказаться от каско при автокредите? Банки, которые выдают кредит без каско

Опубликовано: 01.12.2018

Многие из нас с вами берут автокредиты в банке — хорошо это или плохо вопрос второй! Однако при автокредите есть такая неприятная вещь как КАСКО! Причем если вы берете автомобиль на пять лет в кредит, то и должны страховать все пять лет! А сейчас с современными ценами на страхование, это очень не дешево! Если подсчитать, то иногда — КАСКО на пять лет равняется стоимости вашего автомобиля! Что уже почти абсурд! Конечно, первый год все страхуются, но вот на второй год многие задаются вопросом – можно ли не платить эту «круговую страховку» при автокредите на второй год? Или же все же нужно? Сегодня я отвечу вам на этот вопрос, а также дам несколько полезных советов, как РЕАЛЬНО избежать грабительской страховки на второй и последующие года. Так что читайте дальше …

«Гарантированное финансирование» - это термин, иногда используемый фирмами для того, чтобы приглашать клиентов, которые, как правило, имеют кредитную запись с субстандартным кредитом, чтобы связаться с ними. На самом деле «гарантированного финансирования» не существует. Постановление запретило любой компании рекламировать гарантированное финансирование для автомобилей, если только финансовый поставщик не желает и не может предоставить финансирование всем, кто применяет.

Способы уменьшения стоимости страховки

Каждое заявление, сделанное компанией, должно быть «ясным», «справедливым» и «не вводить в заблуждение», поэтому было бы несправедливо по отношению к клиентам любой фирмы «гарантировать» кредит без предварительной оценки потребностей клиента и целей и оценки их доступности. Наша многогранная программа поиска позволяет нам связывать наших клиентов с большой группой кредиторов, которые предоставят им широкий спектр опций в соответствии с их личными обстоятельствами.

Если честно, немного затрагивал тему КАСКО на второй год . НО сегодня только о законных методах обхода.

Лично я брал автокредит на в банке ВТБ 24. И если поднять договор, то получается — я должен страховать по КАСКО свой автомобиль каждый год! И причем должен сам лично предоставлять информацию по страховке в банк, то есть никто меня контролировать не будет!

Наши клиенты могут выбрать срок погашения, который им подходит, и бюджет. С такой большой группой кредиторов существует здоровая конкуренция, чтобы предоставить клиенту наиболее подходящий и конкурентоспособный кредит. Это гарантирует, что каждый клиент получает индивидуальный кредит по отличной цене.

Обязательно ли платить?

Мы стараемся помочь всем, кто соприкасается с нами, и найти лучшее предложение для каждого, кто приходит к нам. Получение транспортного средства может показаться сложным и сложным. Просто заполните заполненную форму онлайн-заявки, и один из наших представителей службы поддержки клиентов будет на связи.

Что же по цене КАСКО

Что получается у меня! Первый год (это был 2012) когда я страховал автомобиль по КАСКО, стоил мне около 36 000 рублей! Конечно дорого, но терпимо!

Второй же год эта же страховая компания насчитала мне, около 70 000 рублей! Причем этому подорожанию было масса причин: — Во-первых, подорожание страховки в 2013 году! Во-вторых, машине второй год и поэтому работает повышающий коэффициент. В-третьих, как мне объяснил менеджер страховой компании — этот автомобиль очень часто разбивают, то есть используются «нечестные» страховые случаи для обогащения.

Почему банки требуют

Мы будем эффективно и профессионально справляться с вашим запросом, чтобы предоставить вам наилучшее финансовое решение. Мы также обеспечиваем заботу о клиентах на каждом этапе покупки транспортного средства. Мы помогаем нашим клиентам находить уважаемого дилера, чтобы они могли быть в безопасности, зная, что их автомобиль позаботится о них, пока мы позаботимся о финансах.

Где вы предоставляете страховое покрытие?

Не предлагая гарантированного автомобильного финансирования, мы стремимся найти транспортное средство для всех тех, кто с нами связывается. Сейчас мы являемся одним из ведущих морских страховых агентств в Северной Америке. Глобальное агентство морского страхования имеет лицензию на регистрацию страхования лодок во всех 50 штатах. Крейсерские расширения доступны для Канады, Багамских островов и Мексики.

В общем сумма в 70 000 рублей и не каплей ниже, даже мой большой безаварийный стаж не сработал! Позвонив в другие компании, выяснил что суммы примерно у всех одинаковые, самый минимум который я нашел, это – 64 000 рублей! Меньше конечно, но тоже много!

Если подсчитать — то страховка на оставшиеся 4 года по 70 000 рублей мне обошлась бы в 280 000 рублей! А с тем учетом, что для 3 – 4 – 5 годовалой машины, страховка была бы еще дороже, то примерная сумма через эти 4 года приравнивалась бы к 300 – 350 000 р! А моя машина стоит всего 560 000 р! Получается почти 70% от стоимости автомобиля! Мне реально такой расклад не нравится! И поэтому я решил найти выход!

Мы также используем избыточные перевозчики, которые позволяют нам писать суда за пределами Соединенных Штатов. Страхование лодок не является обязательным. Однако, если у вас есть кредит, использующий лодку в качестве залога, банк будет требовать, чтобы страховка перечисляла их как получателя убытков, чтобы покрыть их интерес к вашей лодке. Иногда, если вы не предоставляете страховку для своего финансируемого судна, кредиторы будут «заставлять место» страхования, которое часто является чрезмерно дорогостоящим.

Является ли цена наиболее важным фактором для рассмотрения при покупке страхования лодок?

Кроме того, большинство пристаней для яхт потребуют от вас, как минимум, страхования ответственности, чтобы сохранить вашу лодку на своем объекте. Морские страховые полисы не являются стандартными продуктами, такими как страхование дома и авто. При поиске страховки вы также должны быть заинтересованы в деталях того, как ваша претензия будет покрыта в случае потери. В качестве владельца лодки вы должны выбрать страховой полис агента и лодок, который соответствует вашим конкретным потребностям.

Как обойти КАСКО (только законные методы)

1) Просто не платить и не предоставлять информацию в банк! «Как» — спросите вы? Да все просто! Опять же лезем в тот же договор, что там написано — Если заемщик не застрахует автомобиль и не предоставит информацию в банк, то банк вправе увеличить процентную ставку на 0,5% в год! То есть у меня было 13% в год, если увеличат получиться 13,5%! Неприятно! Это да! А теперь давайте включим мозг! Ну увеличат на полпроцента выплаты, сколько это от моего автомобиля – 560 000 р. Х 0,005 = 2800 р! А страховка на год 70 000 р! Чувствуете разницу? Просто не платим и все! И причем после погашения за автомобиль всей суммы (пусть досрочно или нет), с вас могут и не спросить этой страховки! Там же написано – на усмотрение банка ! Уже так досрочно гасили пару моих друзей, причем на второй год они по КАСКО не страховались! И ничего никто не спросил, банку выгодно получить свои деньги и проценты, а до страховки им в принципе далеко! Есть конечно и минус такой схемы – машина не защищена вообще (нужно ставить охранные системы), то есть если угонят или разобьете, то все расходы полностью ложатся на вас! Тем более если вы новичок за рулем и ваш автомобиль стоит во дворе (а не на охраняемой площадке)! Тут хочешь, не хочешь, а пять раз подумаешь над страховкой! Поэтому есть еще пару схем, более правильных!

Обеспечение того, чтобы ваш страховой полис вашей лодки соответствовал вашим потребностям в лодке, является самым важным первым шагом. После обнаружения подходящего покрытия для вашего судна, вы можете предпринять несколько шагов, которые могут потенциально повлиять на стоимость страховки вашего судна. Навигационная территория: воды, в которых вы будете использовать свою лодку, участвуют в принятии решения о том, сколько вы заплатите. Ставки лодок в прибрежных водах, особенно если они подвержены угрозе ураганов и тропических штормов, будут выше, чем ставки для судов, использующих внутренние озера и реки.

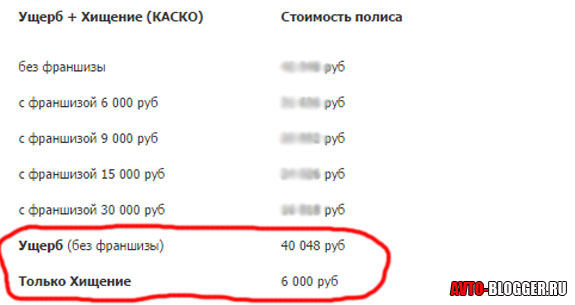

2) Страховка только от угона () . Тут и овцы целы и волки «почти» сыты. Суть этой страховки в чем, что вы страхуетесь — только от угона! Сейчас много страховых компаний работают в таком ключе, потому как риски у них минимальны! Что получаем мы? Например — на мой автомобиль защита только от угона в разных страховых компаниях варьируется от 6000 до 9000 рублей, причем вам выдают полис КАСКО и т.д.! Вот небольшая вставка с одного сайта страховой компании, рекламировать не буду, но там в расчете видно что хищение всего 6000 рублей.

Законные случаи отказа

Закладка: некоторые морские страховые компании предлагают кредит на время, когда лодка выведена из эксплуатации и не используется. Хорошая запись вождения: чистая запись вождения автомобиля, без каких-либо недавних нарушений, часто помогает владельцу получать премиальные скидки из-за их доказанной способности безопасно управлять транспортными средствами.

Как можно минимизировать расходы, либо вовсе отказаться от каско?

Пределы ответственности: чем выше лимит ответственности, тем выше премия. Вычитаемый: вы можете уменьшить свою премию, повысив франшизу и совместное использование в подверженном риску. Перед тем, как согласиться на этот вариант, важно рассмотреть свое финансовое положение в случае потери.

Дешево? Конечно — ДА! Но защита только от угона! От аварии и какого-либо другого урона, не защитит! Что делаем далее, звоним в банк и говорим — что мол есть страховой полис на второй год все нормально (застраховался), могу вам даже номер и серию продиктовать и т.д., но подъехать не могу (очень занят) или могу только через пару месяцев потому что сейчас в командировке! Как правило, через пару месяцев про вас забудут, у них итак забот «полон рот», а кредитный специалист запишет вашу серию и номер! И все никаких штрафов от банка у вас нет! ДА и автомобиль, немного защищен – хоть от угона! Но опять же — могут попасться настойчивые менеджеры банка, или вы не опытный водитель и вам все же нужна полная страховка (потому что ездите плохо), тогда читаем пункт 3!

Является ли моя лодка покрытой в период укладки?

Если вам требуется ремонт для частичного требования о возмещении убытков, вам выплачивается «новый для старого». Последовательное количество месяцев, указанное на странице деклараций, о том, что лодка выведена из эксплуатации и не используется. Некоторые морские страховые компании предлагают кредит на этот период времени. Но судно должно быть изъято из строя, его нельзя эксплуатировать, и его нельзя использовать, чтобы жить на борту.

Что делать, если мне нужно использовать мою лодку в период укладки?

Если вы используете свою лодку во время укладки без одобрения, в случае потери не будет покрытия. Все наши компании предлагают покрытие предполагаемой стоимости покрытия, что означает, что названному застрахованному будет выплачена сумма покрытия судна, указанная на странице деклараций, если лодка считается полной потерей.

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — ). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Что входит в Страховую стоимость?

Если лодка застрахована на более высокую сумму, чем фактическая цена покупки, и есть покрытый общий убыток, названный застрахованный означает «прибыль» от потери, что создает моральный риск. Застрахованное значение должно включать лодку, двигатели, генераторы или другое оборудование и любое дополнительное электронное оборудование и аксессуары, используемые для обеспечения безопасности и навигации. Мы будем работать с вами и компанией, чтобы ваша заявка обрабатывалась быстро и профессионально. Во многих случаях фотографии ущерба и письменная оценка ремонта - это все, что необходимо для урегулирования претензии.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

Есть ли расширенный план платежей для морского страхования?

Большинство компаний, которые мы представляем, предлагают планы платежей, доступные для удовлетворения ваших потребностей.

Какие формы оплаты и варианты оплаты доступны мне

Если вас привлекает стороннее лицо, он также защищает. Кроме того, он может включать покрытие для спасения и загрязнения или разлива топлива.

Сколько мне понадобится страхование лодок?

Владелец рекреационной понтонной лодки, которая будет управлять лодкой в отдельные выходные летом на внутреннем озере и владельцем более мощного лодочного судна, используемого в прибрежных водах, скорее всего, не будет соответствовать тому же страхованию морской ответственности. Важно обсудить этот вопрос с квалифицированным морским страховым агентом.

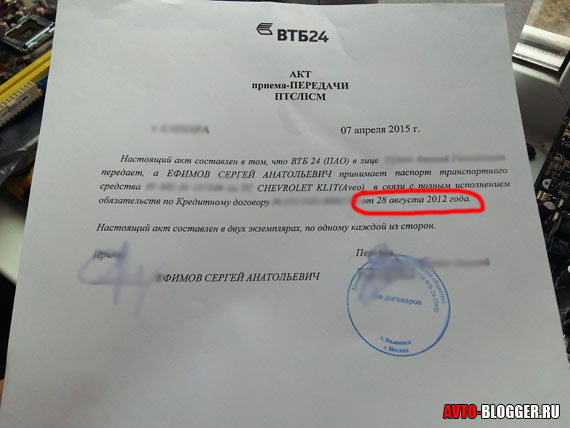

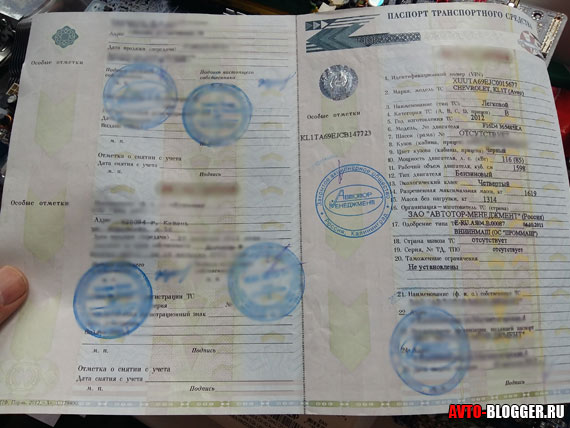

Обновление от 7 апреля 2015 года

Ребята — чтобы не быть голословным, расскажу свою ситуацию. Сегодня, а именно 7 апреля 2015 года, я «загасил» автокредит, но встал вопрос получения ПТС из залога банка. А так как последний год я вообще никак не страховал автомобиль и не звонил в банк, то немного нервничал, но все обошлось.

Суть такая — 6 апреля, я внес последний платеж, сотрудникам банка нужно было 1 день чтобы система отработала, и поставила, что кредит загашен — на следующий день можно было забирать документы. Приехал зашел в отдел автокредитования — сел к менеджеру — сказал что кредит загашен хочу забрать ПТС — он начал что-то проверять (я немного занервничал) — но потом он сказал что все в порядке — достал из шкафа мои документы — я расписался в АКТЕ что забрал ПТС и ВСЕ! Никаких штрафов и санкций, так что применительно к «ВТБ» можно с уверенностью сказать — забрать можно и без КАСКО, никто ее наличие и штрафы на вас накладывать не будет (хотя в договоре пункт есть, главное помнить — на усмотрение банка)! Кстати вот фото, как доказательство.

Будут ли мои ставки выше в качестве нового владельца лодки?

Опыт верховой езды - это лишь один из факторов, включенных в рейтинги. Если вы являетесь владельцем лодок в первый раз, возможно, вы заплатите больше за страхование лодок, чем опытный владелец со сравнимым судном. Если у вас практически нет опыта в области лодок, перевозчику трудно судить о вашей способности безопасно управлять судном. Мы рекомендуем всем владельцам, особенно первоклассным владельцам лодок, пройти курс безопасности на лодках. Это поможет продемонстрировать ваши способности в качестве безопасного боксера и может потенциально смягчить более высокую премию.

Так что ребята схемы рабочие, пользуйтесь.

Автокредит без КАСКО.

Все страховые полисы лодок имеют указанную навигационную территорию. Вы должны оставаться в пределах навигационной территории, чтобы оставаться закрытой. Вы можете путешествовать за пределы территории навигации, если вы получите одобрение, предоставляющее разрешение от страховой компании. Важно изучить навигационные ограничения в вашем морском страховом полисе, прежде чем планировать любой тип длинного круиза, который доставит вас далеко от берега или через длинный пробег.

Кто-нибудь, кто позволил мне проехать мою лодку?

Мы поможем вам определить, есть ли ограничения для вашего покрытия и варианты возможного расширения навигационной области, в которой вы застрахованы. Общий ответ - это тот, кого вы разрешаете использовать лодку. Исключением из этого являются работники морского профессионального персонала, и если у страхового полиса лодки есть одобрение Именованного Оператора.

При оформлении автомобиля в кредит, потребитель сталкивается с предложением банковского работника оформить страховку. Поскольку оформление КАСКО – это дополнительные денежные траты, заемщик стремится отказаться от подобной услуги, в целях экономии финансовых ресурсов.

Можно ли не платить КАСКО при автокредите? И как оформить автокредит без КАСКО? Ответ содержится в этой статье!

Будет ли страхование моих домовладельцев покрывать мою лодку?

Именованные одобрения оператора распространены на высокопроизводительных лодках. Как правило, страховой полис домовладельца будет покрывать только ущерб вашей лодке, который возникает, когда он находится в вашей собственности. Кроме того, фактический объем предлагаемого покрытия обычно меньше, чем в отдельном страховом полисе лодок, что может привести к проблемам, если судно повреждено. Страхование домовладельцев не является адекватной заменой для конкретного страхового полиса лодок.

Оформление страховки выгодно как финансовому учреждению, так и заемщику. КАСКО для банка – это способ минимизации рисков. Пока автомобиль в кредите, он – собственность кредитного учреждения.

В случае если машину угонят или она попадет в ДТП, посредством страховки банк вернет часть денег, предоставленных в кредит.

Есть ли разница между лодкой и страхованием яхт?

В большинстве случаев лодка классифицируется как судно длиной 26 'или меньше, а яхта 27' и больше. Поскольку яхты часто имеют более крупные навигационные диапазоны и сталкиваются с более широким спектром опасностей и рисков, страхование яхт имеет тенденцию быть более подробным, чем страховой полис лодок.

Что такое морской обзор и как часто это требуется

Морское обследование - это физический осмотр лодки и последующий подробный письменный отчет кого-то, сертифицированного Национальной ассоциацией морских геодезистов или Обществом аккредитованных морских геодезистов.

Банк беспокоится за сохранность своего потенциального имущества и желание минимизировать риски обосновано. Гарантия возмещения убытков предоставляется за счет заемщика посредством оформления КАСКО, отсюда много недовольных клиентов.

Но и для заемщика КАСКО – не пустая трата денег. При наступлении страхового случая водитель сможет получить денежную компенсацию и отремонтировать автомобиль либо погасить часть долга перед банком.

Если транспортное средство не застраховано, водителю придется ремонтировать транспортное средство за свой счет, попутно внося ежемесячные платежи по автокредиту, поскольку никаких отсрочек, в такой ситуации, банк предоставлять не обязан.

Обязательно ли КАСКО при покупке нового автомобиля в кредит?

Подобный вид страхования является добровольным и банковский сотрудник не вправе навязывать его клиентам. Но во многих кредитных организациях КАСКО – обязательное условие и при невыполнении этого пункта, банк отказывает в выдаче кредита заемщику.

Заключая договор страхования транспортного средства, необходимо внимательно читать условия. Клиент имеет право оформить КАСКО на первый год и банк не вправе потребовать пролонгации договора.

А в случае если страхование в договоре указано на весь срок кредитования, но владелец отказывается продлять его, банк вправе расценить его отказ, как нарушение правил и потребовать досрочного погашения оставшейся суммы кредита.

Как быть тем, кто КАСКО не хочет? Банки регулярно меняют кредитные условия, делая их более гибкими и адаптируя под желания потребителей. Некоторые финансовые учреждения предлагают клиентам не оформлять страхование либо снизить его стоимость.

Обязательно ли оформлять КАСКО при покупке новой машины в кредит?

Как снизить стоимость КАСКО на законных основаниях?

Страхование автомобиля – это для банка гарантия возврата средств, и помощник для водителя в случае форс-мажорных ситуаций (угон, ДТП, стихийное бедствие и прочее).

Однако многие клиенты отказываются страховать автомобиль не из вредности, а из-за ее дороговизны. Эту проблему можно частично решить, снизив стоимость КАСКО.

Способы уменьшения стоимости страховки

Удалить из полиса лишние риски. Договор страхования часто включает комплекс рисков, которые могут быть лишними для вас. Если в вашем регионе не бывает наводнений, если вы не управляете автомобилем в нетрезвом виде, не планируете превышать скорость можно спокойно вычеркивать подобные пункты из договора.

Разделить платежи. Можно разбить стоимость страховки на несколько частей и заплатить не целую сумму, а по частям. При адекватных просьбах банки идут на уступки.

Как отказаться от КАСКО при автокредите?

Если нет желания или возможности платить за страховку можно от нее отказаться. Автокредит без КАСКО возможен! Только следует понимать, что банк сможет отказать клиенту в выдаче кредита. В случае если кредитный инспектор на запрос о займе дал положительный ответ, будьте готовы к следующим последствиям.

Последствия отказа от оплаты страховки

1.Предоставление дополнительного пакета документов, подтверждающего платежеспособность заемщика. Обычно автокредит выдается по двум документам – водительские права и паспорт. В подобной ситуации банк сможет затребовать справку о доходах с места трудоустройства и копию трудовой книжки.

2.Увеличение суммы первоначального взноса. Банк, дабы обеспечить себе гарантии, может предложить внести в счет первоначального взноса до 60% от стоимости автомобиля.

3.Повышение процентной ставки. Как и в предыдущем пункте, чтобы себя обезопасить, кредитная организация предложит заем на других условиях с увеличенной процентной ставкой . В этом случае, стоит внимательно просчитать разницу в переплате со страховкой и с новой ставкой , возможно, первый вариант окажется более выгодным.

4.Сокращение срока кредитования – еще один вариант минимизации рисков. В среднем программы по автокредитам рассчитаны на пять лет, в случае отказа от КАСКО банк уменьшит срок кредитования до двух лет.

5.Уменьшение суммы кредита. Банки охотнее выдают в кредит суммы в 1 000 000 рублей, если риски сведены к минимуму. Если решено было отказаться страховать машину, не стоит рассчитывать на такие деньги.

6.Некоторые банки оформляют в кредиты без страховки только подержанные автомобили , другие – новые, что также является ограничением в выборе.

Можно ли не платить КАСКО при автокредите на второй год?

Оплаты КАСКО за второй год можно избежать только в том случае, если в договоре не указано, что платежи обязательны в течение всего периода кредита. В противном случае заемщик обязан ежегодно оплачивать страховку, а отказ платить грозит санкциями со стороны кредитной организации.

Но есть возможность уменьшить страховые платежи за последующие года. Можно оформить страховку не на всю стоимость транспортного средства, а на ту сумму, которая осталась в кредите.

Так, если из 500 000 рублей (полная стоимость ТС) 200 000 уже выплачено, можно оформить КАСКО на оставшуюся сумму (300 000).

Каковы последствия если не платить КАСКО?

Если заемщик отказывается от внесения страховых платежей, банк расценивает это как нарушение правил договора.

Банк предпринимает следующие меры к нарушителям:

потребовать досрочно погасить кредит;

поменять условия договора (в не лучшую сторону для заемщика);

расторгнуть договор;

применить штрафные санкции.

Страхование КАСКО – обязательное требование для получения положительного ответа по решению в выдаче займа для многих кредитных организаций. Некоторые банки отказывают в кредитовании, в случае если заемщик автомобиль страховать отказался либо предлагают другие условия, отличные от первоначальных, не предусматривающие КАСКО.

Они покажутся более выгодными, на первый взгляд, но при детальном изучении вопроса окажется так, что сумма переплаты равна либо выше, чем в случае с покупкой КАСКО.

Как не платить КАСКО при автокредите и как соотносятся кредит на автомобиль и автострахование? Смотрите следующее видео: